Hvad er ændringer i netto arbejdskapital?

Ændring i nettoarbejdskapitalen er ændringen i virksomhedens nettoarbejdskapital fra den ene regnskabsperiode sammenlignet med den anden regnskabsperiode, der beregnes for at sikre, at den tilstrækkelige arbejdskapital opretholdes af virksomheden i hver regnskabsperiode, så der bør ikke være mangel på midler, eller midlerne skal ikke være inaktive i fremtiden.

Formel

Ændringer i netto arbejdskapital = arbejdskapital (indeværende år) - arbejdskapital (tidligere år)

Eller

Ændring i en nettoarbejdskapital = Ændring i kortfristede aktiver - Ændring i kortfristede forpligtelser.

Hvordan beregnes ændringer i nettoarbejdskapitalen? (Trin for trin)

- Trin 1 - Find de aktuelle aktiver for det aktuelle år og det foregående år.

Fra det nuværende aktiv synspunkt betragter vi nedenstående:

-

-

- Beholdning

- Tilgodehavender

- Forudbetalte omkostninger

-

- Trin 2 - Find det aktuelle ansvar for indeværende år og forrige år

Fra de aktuelle passiver overvejer vi nedenstående:

-

-

- Tilgodehavender og påløbne udgifter

- Rentebetaling

- Udskudte indtægter

-

- Trin 3 - Find arbejdskapital for indeværende år og forrige år

-

- Arbejdskapital (indeværende år) = kortfristede aktiver (indeværende år) - kortfristede forpligtelser (indeværende år)

- Arbejdskapital (indeværende år) = kortfristede aktiver (indeværende år) - kortfristede forpligtelser (indeværende år)

-

- Trin 4 - Beregn ændringer i nettoarbejdskapitalen ved hjælp af nedenstående formel -

-

- Ændringer i formlen for nettoarbejdskapital = arbejdskapital (indeværende år) - arbejdskapital (foregående år)

-

Ændring i beregning af netto-arbejdskapital (Colgate)

Nedenfor er øjebliksbillede af Colgates balance i 2016 og 2015.

Lad os beregne arbejdskapitalen for Colgate.

Arbejdskapital (2016)

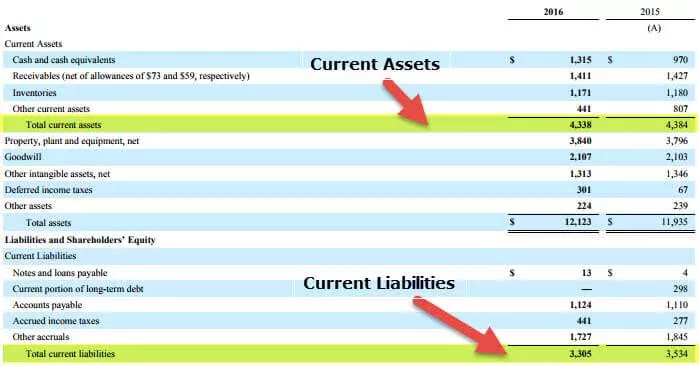

- Omsætningsaktiver (2016) = 4.338

- Kortfristede forpligtelser (2016) = 3.305

- Arbejdskapital (2016) = 4.338 - 3.305 = $ 1.033 millioner

Arbejdskapital (2015)

- Omsætningsaktiver (2015) = 4.384

- Kortfristede forpligtelser (2015) = 3.534

- Arbejdskapital (2015) = 4.384 - 3.534 = $ 850 millioner

Nettoændring i arbejdskapital = 1033 - 850 = $ 183 millioner (kontantstrøm)

Analyse af ændringer i netto arbejdskapital

Ændring i arbejdskapital betyder faktisk værdiændring år over år dvs. det betyder ændringen i kortfristede aktiver minus ændringen i kortfristede forpligtelser. Med værdiændringen vil vi være i stand til at forstå, hvorfor arbejdskapitalen er steget eller faldet.

Nedenfor er et antal handlinger, der vil medføre en ændring i nettoarbejdskapitalen:

- Hvis virksomheden ikke tillader udestående kredit, reduceres kontofordringerne. Men salg kan have en faldende effekt.

- Lagerplanlægning påvirker også ændringen i arbejdskapital. En stigning i lageret øger brugen af kontanter.

- Udstrækning af gældskonti påvirker ændringen i arbejdskapital.

- Hvis virksomhedens vækstrate er høj, bruger den mere kontanter til at købe varebeholdninger og øge kundefordringer. Kontanter vil blive brugt stærkt til det dengang.

Det er en indikator for driftsmæssig pengestrøm, og det registreres i pengestrømsopgørelsen. Og pengestrømmen er en af de vigtige faktorer, der skal overvejes, når vi værdsætter en virksomhed. Det indikerer, om de kortfristede aktiver stiger eller falder med hensyn til de kortfristede forpligtelser fra det ene år til det andet.

Konklusion

Hvis nettoarbejdskapitalen stiger, kan vi konkludere, at selskabets likviditet er stigende. Det kunne indikere, at virksomheden er i stand til at udnytte sine eksisterende ressourcer på en bedre måde. Nogle virksomheder har negativ arbejdskapital, og nogle virksomheder har positiv, som vi har set i ovenstående to eksempler på Microsoft og Walmart. Generelt har virksomheder som Walmart, der skal opretholde en stor beholdning, negativ arbejdskapital.

Softwarevirksomhederne har generelt en tendens til at have positiv arbejdskapital, fordi de ikke behøver at føre en beholdning, før de kan sælge produktet. Det betyder, at det kan generere indtægter uden at øge løbende forpligtelser. Pengestrøm kan ikke øges eller formindskes med en eneste ændring i arbejdskapitalen. Men hvis det ikke er tilstrækkeligt, reduceres virksomhedens effektivitet kraftigt.

- Hvis kortfristede aktiver og kortfristede forpligtelser er steget med det samme beløb, vil der ikke være nogen ændring i nettoarbejdskapitalen.

- Hvis ændringen er positiv, er ændringen i kortfristede forpligtelser steget mere end de kortfristede aktiver.

- Hvis ændringen er negativ, betyder det, at ændringen i omsætningsaktiverne er steget mere end de kortfristede forpligtelser.