Hvad er accelereret afskrivning?

Accelereret afskrivning henvises til de metoder, hvor aktivomkostningerne afskrives hurtigere end den lineære metode, og det fører derfor til større afskrivningsomkostninger i de tidligere år end den senere periode med aktivets brugstid. Hovedformålet med at bruge denne metode er troen på, at aktiver er mere produktive i de tidlige år end senere år. Faldende balancemetode og Sum of Years Digit Method er de to sådanne populære metoder.

Typer af accelereret afskrivningsmetode

De mest almindeligt anvendte metoder er den faldende balancemetode for afskrivninger og summen af årets afskrivningsmetode. Lad os diskutere hver enkelt af dem i detaljer -

# 1 - faldende balancemetode for afskrivninger

Under denne faldende balancemetode anvendes en konstant afskrivningshastighed på et aktivs bogførte værdi hvert år, hvilket resulterer i accelereret afskrivning (højere afskrivningsværdier i de tidlige år af et aktivs levetid). Mest anvendt er afskrivningshastigheden 2X af den lineære metode kendt som en dobbeltfaldende afskrivningsmetode.

Den grundlæggende formel til beregning af afskrivninger ved hjælp af metoden med dobbelt faldende er

Eksempel på faldende balancemetode

Et aktiv til en værdi af $ 10.000 har en levetid på 5 år, og dets bjærgningsværdi er 0 efter 5 år.

Så som i den lineære afskrivningsmetode:

- Afskrivninger for hvert år = (Bogført værdi af et aktiv - Salvage Value) / aktiv for et aktiv

- Dep hvert år = (10000-0) / 5 = $ 2000 om året eller 20% om året;

Nu hvis vi bruger accelereret afskrivningsmetode med en faktor på 2X, dvs. 40% om året

- afskrivningsomkostningerne første år = bogført værdi * afskrivningsgrad = 10000 * 40% = $ 4000 i år 1

- I år 2 afskrives = bogført værdi * dep-rate = 6000 * 40% = $ 2400 i år 2

- Afskrivninger i år 3 = 3400 * 40% = $ 1360 i år 3.

- Afskrivninger i år 4 = 2040 * 40% = $ 816

- I sidste år afskrives den fuldt ud med 0 restværdi.

Så vi observerer, at vi i den fremskyndede afskrivningsmetode afskriver aktivet kraftigt i de første par år, og gradvist falder det i yderligere år.

Selvom dette fremskynder afskrivningsmetoden, har det visse finansielle reguleringsmæssige implikationer, men det giver fordele for virksomheden at bruge.

# 2 - Sum af år cifret metode

Summen af årets afskrivning er en accelereret afskrivning, hvor afskrivningen beregnes ved hjælp af følgende formel

Summen af årets afskrivning = Antal tilbageværende brugsår / summen af nyttige år * (Afskrivningspligtigt beløb)

Eksempel på årets afskrivning

Lad os overveje aktivet $ 10.000 med en brugstid på 5 år og ingen restværdi.

Summen af brugstiden = 5 + 4 + 3 + 2 + 1 = 15

Afskrivningsfaktorerne er som følger

- År 1 - 5/15

- År 2 - 4/15

- År 3 - 3/15

- År 4 - 2/15

- År 5 - 1/15

Afskrivningsomkostninger for hvert år vil være

- Afskrivning i år 1 = $ 10.000 x 5/15 = $ 3333,3

- Afskrivning i år 2 = $ 10.000 x 4/15 = $ 2666,7

- Afskrivning i år 3 = $ 10.000 x 3/15 = $ 2000

- Afskrivning i år 4 = $ 10.000 x 2/15 = $ 1333,3

- Afskrivninger i år 5 = $ 10.000 x 1/15 = $ 666,7

Vi bemærker igen, at det meste af afskrivningsomkostningerne opkræves i de første år.

Hvordan fremskyndet afskrivningsmetode sænker skatteudgiften?

Lad os tage et eksempel for at demonstrere, hvordan brug af accelereret afskrivningsmetode resulterer i lavere skatteudgifter i de indledende år. Her udarbejder vi en resultatopgørelse til skatteformål.

Sag nr. 1 - skatteindkomstopgørelse med den lineære afskrivningsmetode

Her antog vi, at aktivet er værd $ 1.000 med en brugstid på 3 år og afskrives ved hjælp af lineær afskrivningsmetode - år 1 - $ 333, år 2 - $ 333 og år 3 som $ 334.

- Vi bemærker, at skatteomkostningerne er $ 350 for alle tre år.

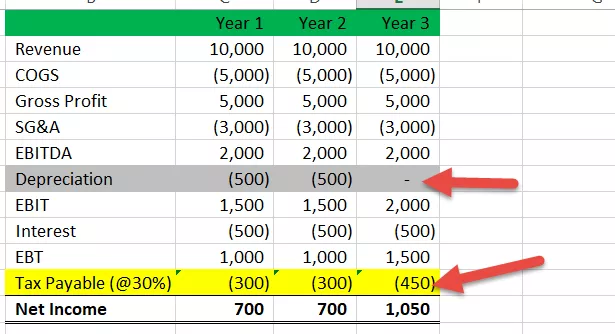

Sag 2 # Skatindkomstopgørelse i henhold til den fremskyndede afskrivningsmetode

Lad os nu antage, at virksomheden til skatterapporteringsformål bruger en fremskyndet afskrivningsmetode. Afskrivningsprofilen er sådan her - år 1 - $ 500, år 2 - $ 500 og år 3 - $ 0.

- Vi bemærker, at skatten, der skal betales for år 1, er $ 300, år 2 er $ 300, og år 3 er $ 450.

Her observerer vi, at skattebetalingen er lavere i startår, hvis vi bruger accelereret afskrivningsmetode i stedet for den lineære metode, og på grund af dette vil vi have højere nettoindkomst og højere kontanter i de første år.

Se også på, hvad der er udskudt skattepligt?

Fordele

# 1 - Reduktion af fradrag for opstartsvirksomhed:

Denne metode giver mulighed for at rapportere højere udgifter i de indledende år, da afskrivningsomkostningerne opkræves højere i begyndelsesårene, hvis denne metode anvendes til regnskab, hvilket fører til den højere udgift, og som vil nedbringe nettoindtægten på papir (på papir, fordi afskrivninger er en ikke-kontante omkostninger, midler løber faktisk ikke ud af organisationen). Så af disse virksomheder skal de betale lavere skatter i de indledende år, og de kan bruge denne fond i deres kerneforretningsaktiviteter.

# 2 - Højere forudgående fradrag

En anden kæmpe fordel ved den fremskyndede afskrivningsmetode er, at det vil give organisationer mulighed for at foretage højere fradrag i startårene, og dette vil spare deres nuværende årsskat, der direkte hjælper, når din virksomhed er ny, og du har kortsigtede pengestrømsproblemer.

# 3 - Mekanisme for skatteudskydelse

Den største og en af grundene til, at virksomheder bruger fremskyndede afskrivningsmetoder i deres regnskab, er skatteudskydelse, dvs. hvis du bruger denne metode, vil du være i stand til at udskyde en del af skatten til fremtidige år, da det vil skabe en bestemmelse om udskudt skattepligt (DTL) i regnskaber og af denne organisation kan tage dette som deres fordel ved at udsætte skatten og betale den senere, når de forventer, at fremtidige år vil være mere rentable for dem, og den tid let kan de betale og bringe dette DTL til 0.

Ulemper

# 1 - præferencebehandling

Denne metode giver virksomheden mulighed for at fratrække deres udgifter hurtigere / hurtigere end det aktiv, der faktisk er nedslidt, og dette vil føre til beslutningsforstyrrelser som hvornår de skal investere, og hvor meget de skal investere.

# 2 - Fremtidig fradrag et problem for voksende forretning

Den fremskyndede metode tillader kun højere fradrag i de tidlige år, men skaber ikke stort skattefradrag i reelle termer, og dette udskydende beløb kan udgøre et stort problem for voksende forretning, da med tiden øges deres indkomst, og de falder i højere skatteklasse og har at betale et højere beløb.

# 3 - Genindfanget afskrivningsrisiko

Under denne metode kan du sælge aktivet, når fuld afskrivning vises på papirer. Men i virkeligheden har aktivet stadig en brugstid, da det ikke er helt udslidt. Det har stadig økonomisk værdi.

I sådanne scenarier vil indkomstskatteafdelingen tage fradragene tilbage, da det ikke var et fuldt afskrevet aktiv, så dette bliver et tabsgivende scenario.