Hvad er hensættelser på lånetab?

Hensættelser til udlånstab er den del af tilbagebetalingen af lån, der er afsat af banker til dækning af de dele af tabet ved misligholdte lånebetalinger, da det hjælper banken med at afbalancere indtægterne og overleve i dårlige tider og registreres i resultatopgørelsen som en ikke- kontante udgifter.

Hvordan virker det?

Udlån og lånoptagelse er de vigtigste virksomheder i banksektoren. De låner penge fra kunder, kaldes indskud, og låner disse ud til trængende mennesker. Renter af disse udlån er bankernes vigtigste indtægtskilde. Ifølge konservatismeprincippet skal alle tab for en virksomhed bogføres, uanset om det er materialiseret eller ej. Så bankerne forventer misligholdelse af lån og leverer en del af tilbagebetaling af lån for at afbalancere tabet af misligholdte betalinger.

Sådan beregnes?

Mange faktorer påvirker beregningen af hensættelser på udlån. Hensættelsen skal justeres hyppigt i henhold til de tilgængelige estimater og beregninger på tilbagebetalingsrapporter til kundelån.

- Historiske data om tilbagebetalinger og misligholdelse: Banken skal henvise og indsamle posten om misligholdelse og tilbagebetaling af lån fra kunder.

- Udgifter til opkrævning af lån : Udgifter til opkrævning af lån påvirker beregningen af hensættelser.

- Kredittab: Kredittabet ved forsinkede betalinger.

- Økonomiske forhold: Den fremherskende økonomiske recession påvirker beregningerne.

- Konjunkturcyklus: Bevægelsen af BNP er også en faktor.

- Rente: Ændringen i renten påvirker dens beregning.

- Skattepolitik: Ændringerne i skattesatsen.

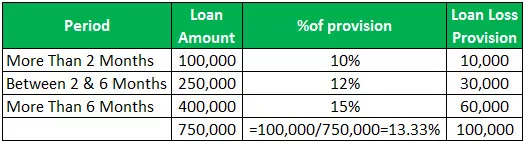

Eksemplet på hensættelser på lånetab

- Ubetalt lån mere end 2 måneder = 100000, hensættelse 10%

- Ubetalt lån mellem 2 og 6 måneder = 250000, hensættelse 12%

- Hvis, ubetalt lån mere end 6 måneder = 400000, hensættelse 15%

Dette forhold er et forhold, der angiver bankens kapacitet til at bære tab på lån. Højere rente betyder større bankers evne til at imødegå tab på lån.

Dækningsgrad for hensættelser til tab = Indkomst før skat + Hensættelse af lånetab / nettoomkostningerNettogebyrer = Faktiske tab

- Antag, hvis en bank giver Rs. 1.000.000 lån til et byggefirma til køb af maskiner. Efter et år på grund af recessionen i økonomien er virksomheden ikke i stand til at tilbagebetale lånet fuldt ud. Banken forventer 70% af tilbagebetalingen, og den registrerer en hensættelse på 300.000 Rs.

- Men banken kan kun indsamle Rs.500.000 fra virksomheden, og nettoafgiften er Rs.500.000. Antag, at bankens registrerede indkomst før skat er Rs.2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Reserver til hensættelser på udlån vs.

- På tidspunktet for udstedelsen af lånet estimerer banken en reservetab til udlån til dækning af misligholdelsen, som er vist på aktivsiden af balancen trukket fra de samlede lån, det er et kontraaktiver, der reducerer det skal betales tilbage. Hvis banken mener, at det er nødvendigt at hæve reserven på grund af nogle faktorer, opkræver banken et beløb fra sin nuværende indtjening for at øge reserven for tab på udlån, det er hensættelserne til udlånstab.

- Reserve til tab på tab vises på aktivsiden af balancen som en kontrakonto, trukket fra lånet. Mens hensættelser til udlånstab registreres som en ikke-kontant udgift i resultatopgørelsen.

- Hensættelse til tab på tab er en justering af reserven for udlånstab.

- Reserve til tab på udlån er en anvendelse af overskuddet. Hensættelse til tab på tab er et gebyr mod overskud.

- Reserven til udlånstab oprettes på tidspunktet for lånet. Mens hensættelser til udlånstab opkræves, hvis der er behov for en øget reserve.

- Lånetab reserve henviser til tilbageholdelse af beløbet. Hensættelse til tab på tab er det beløb, der er afsat til at imødekomme standardlånebetalingerne.

Indvirkning

Dette er forventede tab i banken på grund af kreditrisiko, der afskrives på overskuddet, og som opføres i resultatopgørelsen. Det påvirker bankens lovgivningsmæssige kapital gennem en resultatopgørelse.

Konklusion

- Hensættelse til lånetab er det beløb, der er afsat til at imødekomme det forventede kredittab. Det er en systematisk måde, som bankerne bruger til at dække risikoen. Beregningen af hensættelser er baseret på skøn og beregninger.

- Oplysningerne om tab på reserver og hensættelser er nyttige for investorer, da de giver indsigt i bankens stabilitet i udlån, og hvordan banken forvalter kreditten. Banken kan også træffe beslutninger om det beløb, der skal afsættes på baggrund af indkomsten.

- Og det kan styre indtjeningen ved at skabe store hensættelser i tilfælde af højt afkast og små hensættelser under lavt afkast. Banken kan modstå de skiftende økonomiske forhold ved at give rigelig hensættelse til dækning af tab og udgifter.