Forskellen mellem skatteunddragelse og skatteundgåelse

Skat Evasion refererer til vedtagelsen af ulovlige metoder til at reducere ansvar for betaling af skatter såsom manipulation af virksomhedsregnskaber, underdrive af indkomster eller overdrive af udgifter mv, hvorimod, skatteflugt er den juridiske måde at reducere skattepligt ved at følge metoder der er tilladt i landets indkomstskattelovgivning såsom at tage tilladte fradrag osv.

Når man konsulterer en skatteadvokat og søger juridisk rådgivning for at undgå en skattemæssig skat, kalder vi skatteunddragelse, mens man ved hjælp af ulovlige metoder til at undgå skat kan betegnes som skatteunddragelse. Så du kan se, at både unddragelse og skatteundgåelse tjener formålet med at reducere skatterne.

I denne artikel giver vi dig den detaljerede forskel mellem skatteunddragelse vs. skatteunddragelse.

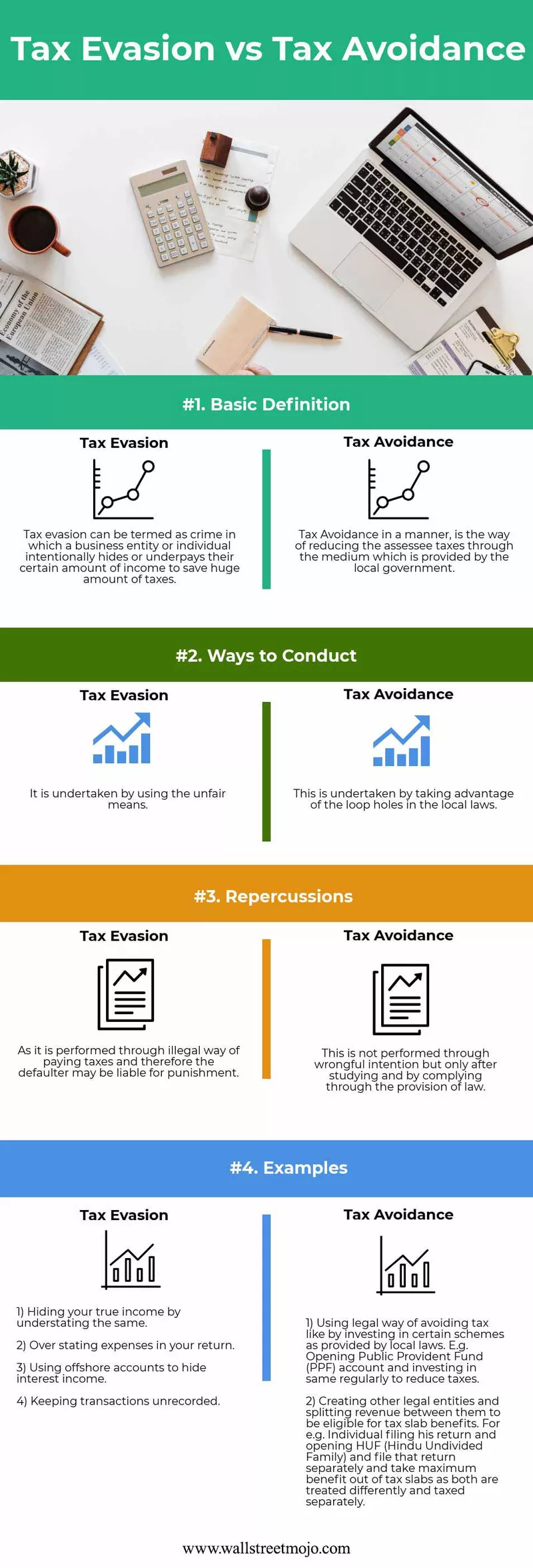

Skatteunddragelse vs. skatteundgåelse Infografik

Her giver vi dig de 4 største forskelle skatteunddragelse vs. skatteunddragelse.

Nøgleforskelle

De vigtigste forskelle er som følger -

- Den primære nøgleforskel skatteplanlægning ligger inden for de fire søjler i loven, og hvis en person sparer skatten ved hjælp af de metoder, der stilles til rådighed i dens lokale lov, kaldes det skatteplanlægning, men hvis ikke så skatten omgåelse.

- Mens takstmanden kan få straf, hvilket muligvis ikke kan kautioneres for skatteunddragelse, mens der ikke findes en sådan straf for skatteunddragelse, da man tager lovlige metoder.

- Skatteunddragelse kan betegnes som en etisk måde at reducere skatten på, og skatteunddragelse kan kaldes en uetisk måde at reducere skattebyrden på.

- Forfalskning af konti, manipulation af konti, overvurderede udgifter eller undervurderet indkomst, gennemførelse af sorte markedstransaktioner er alle eksempler på skatteunddragelse.

- Skatteundgåelse og planlægning er begge tilladte, mens unddragelse slet ikke er tilladt i henhold til lokale love.

Skatteunddragelse versus undgåelse Sammenligningstabel

| Basis | Skatteunddragelse | Skatte unddragelse | ||

| Grundlæggende definition | Det kan betegnes som en forbrydelse, hvor en forretningsenhed eller en person bevidst skjuler eller underbetaler deres særlige indkomst for at spare et massivt beløb på skatter. | Skatteundgåelse på en lovlig måde er den måde at reducere skattepligtige skatter gennem mediet, som leveres af den lokale regering. | ||

| Måder at gennemføre | Det foregår ved hjælp af urimelige midler. | Det gennemføres ved at udnytte smuthullerne i de lokale love. | ||

| Eftervirkninger | Da det udføres på en ulovlig måde at betale skat på, og derfor kan misligholderen være strafbar. | Det udføres ikke ved uretmæssig hensigt, men kun efter at have studeret og ved at overholde lovbestemmelsen. | ||

| Eksempler |

|

|

Konklusion

Så ethvert individ har sin etik og måde at føre og handle på under omstændighederne. At vælge den rigtige måde betyder mest.

- Skatteundgåelse bruger smuthuller i skatteretten, men igen i slutningen af dagen bør det ikke være tilrådeligt, selvom det er 100% lovligt, da det modvirker hovedformålet og hensigten om at bringe loven ind af regeringen. Derfor er vi vidne til næsten hvert år, at regeringen prøver at bringe ændringer i sit årlige budget for at undgå og reducere alle smuthuller til misforståelse og misbrug af loven, hvilket sker lovligt.

- Yderligere for at fange skatteunddragere holder regeringen næsten alle arkiveringerne, transaktioner, der foretages af taksen. De forsøger at forene det samme modtaget fra forskellige kilder. F.eks. Rapporterer banker alle renteindtægter og skatter trukket af dem til regeringen. lokal myndighed rapporterer alle transaktioner med fast ejendom gennemført i løbet af regnskabsåret, også fortsætter regeringen med at opbygge forbindelser med andre lande ved at underskrive en traktat, hvor begge lande er enige om at dele detaljerne og alle indtægterne fra deres lokale ophold optjent i det land hvilket hjælper med at reducere skatteunddragelse.

- Nu opstår spørgsmålet, hvordan undgår vi konflikten? Så den bedste måde ville være at slippe af med at blive anklaget for skatteunddragelse - er at kende alle skattereglerne for beskæftigelsesskatter og indkomstskatter. For eksempel er det den væsentligste faktor at undgå en revision at vide, hvad der alle er de fradrag, der betragtes som lovlige, og hvad der er krav til registrering af fradrag. For arbejdsgivere ville det være at kende kravene til betaling og rapportering af lønskat, hvilket vil hjælpe med at holde dem ude af problemer.

- Begge er i sidste ende beregnet til at reducere skattepligtig skat i sidste ende, men hvad der gør den forskel som tidligere nævnt, at førstnævnte er berettiget i lovens øjne, da det ikke begår nogen lovovertrædelse eller bryder lokal lov. Det ser imidlertid ud til at være forudindtaget, da de ærlige skatteydere ikke er tåber, da de også kan beslutte at udsætte den unødvendige skat. Hvis vi taler om sidstnævnte, er det 100% uberettiget, da det er svigagtig aktivitet, fordi det involverer de handlinger, der er forbudt i henhold til lokal lovgivning, og derfor er de strafbare.