Kapitaltilpasningsprocent hjælper med at måle de finansielle institutioners finansielle styrke eller evne til at opfylde sine forpligtelser ved hjælp af dens aktiver og kapital, og det beregnes ved at dividere kapitalen i banken med dens risikovægtede aktiver.

Hvad er kapitaltilstrækkelighed?

Kapitaldækningsgrad er et mål for at finde ud af andelen af bankernes kapital i forhold til bankens samlede risikovægtede aktiver. Kreditrisikoen knyttet til aktiverne afhænger af den enhed, banken låner lån til, for eksempel er risikoen forbundet med et lån, den udlåner til staten, 0%, men lånebeløbet til enkeltpersoner er meget højt i procent.

- Forholdet er repræsenteret i form af en procentdel, generelt højere procentdel betyder for sikkerheden. Et lavt forhold indikerer, at banken ikke har tilstrækkelig kapital til den risiko, der er forbundet med sine aktiver, og at den kan gå i stykker med enhver negativ krise, noget der skete under recessionen.

- Et meget højt forhold kan indikere, at banken ikke udnytter sin kapital optimalt ved at låne ud til sine kunder. Tilsynsmyndigheder over hele verden har introduceret Basel 3, som kræver, at de opretholder højere kapital med hensyn til risikoen i virksomhedens bøger for at beskytte de finansielle systemer mod en anden større krise.

Formel

- Den samlede kapital, som er tælleren i kapitaldækningsgraden, er summen af kernekapital i banken og bankens kernekapital.

- Primærkapitalen, som også er kendt som kernekapitalen, inkluderer hovedsagelig aktiekapital, tilbageholdt indtjening, anden totalindkomst, immaterielle aktiver og andre mindre justeringer.

- En bankkassekapital inkluderer opskrivningsreserver, efterstillet gæld og relaterede aktieoverskud.

- Nævneren er risikovægtede aktiver. En banks risikovægtede aktiver inkluderer kreditrisikovægtede aktiver, markedsrisikovægtede aktiver og operationelle risikovægtede aktiver. Forholdet er repræsenteret i form af en procentdel; generelt højere procentdel indebærer sikkerhed for banken.

Den matematiske repræsentation af denne formel er som følger -

Kapitaltilpasningsformel = (Tier 1 Capital + Tier 2 Capital) / Risikovægtede aktiver

Beregningseksempler (med Excel-skabelon)

Lad os se nogle enkle til avancerede eksempler for at forstå det bedre.

Eksempel nr. 1

Lad os prøve at forstå CAR i en vilkårlig bank for at forstå, hvordan vi beregner forholdet for banker. Til beregning af CAR er vi nødt til at antage bankens tier 1 og tier 2-kapital. Vi er også nødt til at påtage os risikoen forbundet med dets aktiver; disse risikovægtede aktiver er kreditrisikovægtede aktiver og markedsrisikovægtede aktiver og operationelle risikovægtede aktiver.

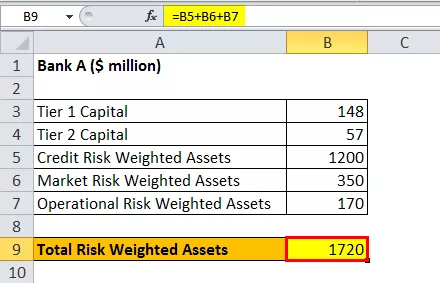

Nedenstående øjebliksbillede repræsenterer alle de variabler, der kræves for at beregne CAR.

Til beregning af formlen om kapitaldækningsgrad beregner vi først de samlede risikovægtede aktiver som følger,

Samlede risikovægtede aktiver = 1200 + 350 + 170 = 1720

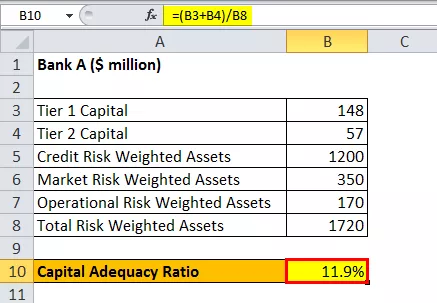

Beregningen af formlen for kapitaldækningsgrad vil være som følger,

CAR Formula = (148 + 57) / 1720

BIL vil være -

BIL = 11,9%

Forholdet repræsenterer CAR for banken er 11,9%, hvilket er et ret højt tal og er optimalt til at dække den risiko, den bærer i sine bøger for de aktiver, den besidder.

Eksempel 2

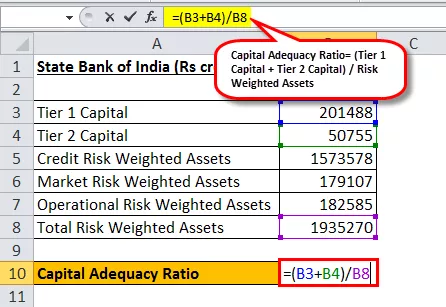

Lad os prøve at forstå CAR for State Bank of India. Til beregning af kapitaldækningsgrad (CAR) har vi brug for tælleren, som er bankens tier 1 og tier 2-kapital. Vi har også brug for nævneren, som er risikoen forbundet med dens aktiver; disse risikovægtede aktiver er kreditrisikovægtede aktiver, markedsrisikovægtede aktiver og operationelle risikovægtede aktiver.

Nedenstående øjebliksbillede repræsenterer alle de variabler, der kræves for at beregne CAR-formlen.

Til beregningen beregner vi først de samlede risikovægtede aktiver som følger,

Beregningen af kapitaldækningsgraden vil være som følger,

CAR Formula = (201488 + 50755) / 1935270

BIL vil være -

Eksempel 3

Lad os prøve at forstå BILEN til ICICI. Til beregning af kapitaldækningsgraden har vi brug for tælleren, som er bankens tier 1 og tier 2-kapital. Vi har også brug for nævneren, som er de risikovægtede aktiver.

Nedenstående øjebliksbillede repræsenterer alle de nødvendige variabler til beregning af kapitaldækningsgraden.

Til beregning af kapitaldækningsgrad beregner vi først de samlede risikovægtede aktiver som følger,

Samlede risikovægtede aktiver = 5266 + 420 + 560 = 6246

Beregningen af kapitaldækningsgraden vil være som følger,

CAR Formula = (897 + 189) / 6246

BIL vil være -

Kapitaltilpasningsgrad = 17,39%

Forholdet repræsenterer CAR for banken er 17,4%, hvilket er et ret højt tal og er optimalt til at dække den risiko, den bærer i sine bøger for de aktiver, den besidder. Find også nedenunder snapshotet for de virksomhedsrapporterede numre.

Relevans og anvendelse

CAR er den kapital, der er afsat af banken, der fungerer som en pude for banken for den risiko, der er forbundet med bankens aktiver. Et lavt forhold indikerer, at banken ikke har tilstrækkelig kapital til den risiko, der er forbundet med sine aktiver. Højere forhold vil signalere bankens sikkerhed. Det spiller en meget vigtig rolle i analysen af banker globalt efter subprime-krisen.

Mange banker er blevet eksponeret, og deres værdiansættelse faldt, da de ikke opretholdt den optimale kapitalmængde for den risiko, de havde med hensyn til kredit-, markeds- og operationelle risici i deres bøger. Med indførelsen af Basel 3-foranstaltningen har tilsynsmyndighederne stillet kravene til strengere fra tidligere Basel 2 for at undgå endnu en krise i fremtiden. I Indien har mange offentlige banker underskrevet CET 1-kapital, og regeringen har tilført disse krav i løbet af de sidste par år.

Du kan downloade denne Excel-skabelon herfra - Kapitaltilpasningsformel Excel-skabelon