Definition af reservekrav

Reservekrav er det likvide kontante beløb i en andel af dets samlede indskud, der skal opbevares enten i banken eller deponeres i centralbanken på en sådan måde, at banken ikke kan få adgang til det til nogen forretningsmæssig eller økonomisk aktivitet.

Det er mandat fra centralbanker over hele verden for deres medlemsbanker for at regulere sikkerhedskontanter, som bankerne besidder. Denne kontantreserve tjener mange forskellige formål i forskellige økonomier. De Forenede Staters centralbank er den føderale bank, som har myndighed til dette krav i USA. Tilsvarende udfører Folkets Bank of China en lignende funktion for kinesiske banker.

Komponenter af reservekrav

Reservekrav er en funktion af NDTL (Net Demand and Time Liabilities). NDTL er baseret på løbende indskud, opsparing af indskud, tidsindskud og andre forpligtelser. Dette justeres også for indskud fra andre banker. Formlen for NDTL bliver:

NDTL = Efterspørgsel + tidsforpligtelser + anden efterspørgsel og tidsforpligtelser - indskud i andre banker

Beregningen kan udføres ved hjælp af nettofterspørgsel og tidsforpligtelser.

Cash Reserve Ratio = Cash Reserve opretholdt med Centralbank / Net efterspørgsel og tidsforpligtelser.

Eksempler på reservekrav

Nedenfor er de givne eksempler for at forstå beregningen på en bedre måde.

Eksempel nr. 1

Antag, at en bank ved navn ABL i USA er forpligtet af Federal Reserve til at opretholde en 9,2% kontantreserve. Banken erklærer sit nettofterspørgsel og tidsforpligtelser til $ 100 millioner. Hvor stort er reserven, som banken lægger i den føderale reserve?

Løsning:

Da den føderale reserve har en 9,2% -regulering på kontantreserve, vil den være gældende for bankens ABL's nettofterspørgsel og tidsforpligtelser. Banken opretholder en 9,2% af sin NDTL $ 100 millioner i reserve.

Cash Reserve mod NDTL

- = $ 100 * 9,2%

- = $ 9,2

Således vil den opretholde 9,2 millioner dollars i Federal Reserve-hvælvingerne.

Eksempel 2

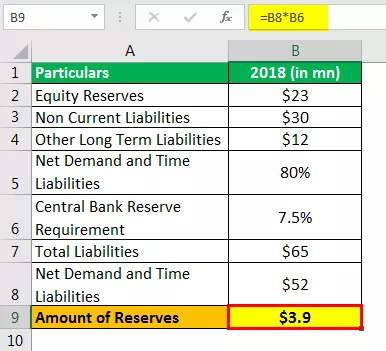

En bank i Mexico, Smith og Sons Limited, har fået mandat til et reservekrav på 7,5% af dets nettofterspørgsel og tidsforpligtelser (NDTL). Hvis det har følgende forpligtelser (se tabel) på balancen, og der kan tilskrives 80% til NDTL, skal beregningen for at få det beløb, det skal opretholde for reservekrav?

Alle tal er i amerikanske dollars.

Løsning

Ovenstående tabel kan bruges til at trække de samlede forpligtelser, som banken har på sin balance. Reservekravet er en funktion af nettoefterspørgslen og tidsforpligtelserne (NDTL), og således kan sidstnævnte opnås som et middel til en procentdel af de samlede passiver.

Forpligtelser i alt & Netto efterspørgsel og tidsforpligtelser

- Således er samlede passiver = $ 23 mn + $ 30 mn + $ 12 mn = $ 65 mn.

NDTL = 80% af de samlede passiver, hvilket er 80% af $ 65 mio

Reservekrav = 5% af NDTL.

Mængdereserver

- = $ 3,9

Så antallet af reserver, banken skal foretage med centralbanken i Mexico = $ 3,9 mio.

Fordele

- I lang tid i bankens historie hjalp reservekrav centralbanker med at regulere cirkulationen af penge. Det anses nu for nyttigt at holde renter (udlånsrenter) under kontrol. Når det er sagt, kræver centralbanker ikke nødvendigvis disse renter, men påvirker eller påvirker dem.

- Det styrer også andre renter, som bankerne bruger indbyrdes. For eksempel LIBOR - London Interbank Offered Rate.

- Det er også et mål for at holde likviditet i systemet under scanneren.

- Det kan også bruges som et værktøj til bekæmpelse af inflation.

Begrænsninger

- Kontantreserveringsgraden udgør ikke kortfristede fonde og andre omsættelige værdipapirer, der også betragtes som meget likvide. Derfor præsenterer det ikke et sandt billede af en banks likviditet.

- En dårligt administreret reserve kan medføre en afmatning i økonomien og / eller tilfældige foranstaltninger fra finansielle institutioners side.

- De fleste økonomer i den moderne æra er uenige i forestillingen om reservekrav som kontrol af pengecirkulationen. De mener, at sådanne voksende funktioner i bankrummet spiller en mindre rolle i reguleringen af pengecirkulationen.

Ulemper

- En kontinuerlig stigning eller reduktion af reservekrav kan få investorernes ånd til at dø. De bliver undertiden kritiske i investorkredse.

- Disse krav ændres kun, når det er nødvendigt strengt, fordi de kan være dyre at implementere.

Vigtige punkter

- Hvis reservekravet fra centralbankerne er højt, tjener medlemsbankerne færre overskud, fordi de har et højere beløb i centralbankernes varetægt. Omvendt er overskuddet højt, hvis dette krav er mindre.

- Banker låner penge fra Federal Reserve såvel som fra hinanden. De midler, der lånes og lånes blandt bankerne, er kendt som føderale midler. Og den rente, der opkræves, kaldes Fed-rentesatsen.

- Enhver finansiel institution, der besidder beløb, der overstiger de krævede reserver, siges at have overskydende reserver.

Konklusion

Reservekrav tjener måske ikke altid sit formål. Som det kunne ses under finanskrisen 2008-09, kunne de lavere rentesatser og mindre kravene ikke manifestere sig i ekspansiv taktik som beregnet. Det var på grund af generel mistillid, der ikke kunne kompenseres gennem disse krav.

Lande som USA, Indien og Japan har mandat fra henholdsvis deres centralbanker - Federal Reserve of the United States, Reserve Bank of India og Bank of Japan til reservekrav. For en forpligtelse på mere end 124,2 millioner dollars kræver det amerikanske Federal Reserve System, at bankerne afsætter 10%, hvilket er gældende fra den 17. januar 2019. Den nedre grænse i USA er 2 millioner dollars, hvorunder finansielle institutioner ikke behøver at overholde et sådant krav

I de sidste 2 årtier har Reserve Bank of India i gennemsnit været 5,41% på grund af kravet om likviditet. Der er lande, hvor der ikke er noget krav om at beholde kontante reserver. For eksempel er Hong Kong, Storbritannien og Australien fri for sådanne krav.