Hvad er Capital Gearing Ratio?

Capital gearing ratio er forholdet mellem total egenkapital og samlet gæld; dette er en specifikt vigtig måling, når en analytiker forsøger at investere i en virksomhed og ønsker at sammenligne, om virksomheden har en rigtig kapitalstruktur eller ej.

Capital Gearing Ratio for de fleste olie- og gasselskaber tog et spring siden 2013. Hvorfor? Er dette godt eller dårligt?

Men først, hvad er Capital Gearing-forholdet? Det fortæller os om virksomheders kapitalstruktur. Generelt er kapitaludveksling intet andet end forholdet mellem egenkapital og samlet gæld. Denne kritiske information om kapitalstruktur gør dette forhold til et af de mest betydningsfulde forhold, man skal se på, før man investerer.

Gennem dette forhold kan investorer forstå, hvor gearet kapitalen i virksomheden er. Virksomhedens kapital kan enten være lavt gearet eller høj gearet. Når et firmas kapital består af mere almindelige aktier snarere end andre faste renter eller udbyttebærende fonde, siges det at have været lav gearet. På den anden side, når virksomhedens kapital består af mindre almindelige aktier og mere af renter eller udbyttebærende fonde, siges det at være meget gearet.

Hvorfor betyder det nu at vide, om virksomhedens kapital er høj eller lav gear? Her er hvorfor. Virksomheder, der har lav gearing, har en tendens til at betale mindre renter eller udbytter, hvilket sikrer fælles aktionærers interesse. På den anden side skal højt udstyrede virksomheder give mere interesse, der øger risikoen for investorer. Af denne grund ønsker banker og finansielle institutioner ikke at låne penge til de virksomheder, der allerede er stærkt gearede.

Se også på kapitaliseringsforholdet

Formel for gearing af kapital

Lad os nu se nærmere på formlen, så vi selv kan beregne forholdet for at forstå det nitty-gritty af et firmas kapitalstruktur.

Sådan beregner du kapitaludvekslingsforholdet -

Capital Gearing Ratio = fælles aktiekapital / faste rentebærende fonde.

Lad os forstå, hvad vi vil medtage i de fælles aktionærer og faste (indkomst) rentebærende fonde.

- Almindelig egenkapital : Vi tager egenkapitalen og trækker den foretrukne bestand (hvis nogen).

- Faste rentebærende fonde: Her er listen lang. Vi skal medtage mange komponenter, som virksomhederne betaler renter på. For eksempel vil vi inkludere langsigtede lån / gæld, obligationer, obligationer og foretrukne aktier.

Så fra ovenstående er det klart, at vi vil tage det enkle forhold mellem almindelig aktie og alle andre komponenter i kapitalstrukturen. Og ud fra forholdet ville vi være i stand til at forstå, om virksomhedens kapital er høj eller lav gear.

Fortolkning af kapitalforhold

Først og fremmest kaldes kapitaludvekslingsforholdet også som finansiel gearing. Finansiel gearing er en god ting for et firma, der har brug for at udvide deres rækkevidde. Men på samme tid er det lige så nyttigt for et firma at generere nok indtægter til at betale renterne for de lån, de har lånt, og betale deres gæld. Derfor er højt udstyrede virksomheder i stor risiko, når der sker en økonomisk afmatning. Under det økonomiske nedbrud indgiver disse virksomheder konkurs. Det er derfor ikke altid en god idé at afhænge for meget af gæld til at betale for den fortsatte drift af virksomheden. Så hvad har virksomhederne brug for? Svaret med et ord er "balance".

For det andet er der et koncept, som virksomheder lægger mærke til, når de designer deres kapitaludveksling, og det er "handel på egenkapital". Da kapitaludveksling skal planlægges i god tid, er det vigtigt, at virksomheder værdsætter dette begreb "handel på egenkapital". Det betyder, så længe virksomhedens nettoindkomst overstiger omkostningerne ved rentebetaling, vil aktionærerne fortsætte med at vinde deres andel, hvilket i enkle vendinger kan kaldes "formuefordeling af aktionærer". Mange forretningstænkere hævder, at "maksimering af aktionærernes formue" er et af de vigtigste formål med at drive en virksomhed. Så det er derfor vigtigt at forstå, om virksomheden er meget gearet eller lavt gearet, og hvordan virksomheden klarer sig med hensyn til at dække rentebetalingen og tjene en anstændig fortjeneste.

Eksempel på kapitalforhold

Vi vil tage et par eksempler for at illustrere kapitaludveksling, så vi kan dække dette koncept fra alle aspekter.

Eksempel nr. 1

Vi har følgende oplysninger om firma A -

| detaljer | I US $ |

| Egenkapitalen | 300.000 |

| Kortvarig gæld | 200.000 |

| Langtidsgæld | 300.000 |

Vi er nødt til at finde ud af kapitaludvekslingsforholdet.

Dette eksempel er grundlæggende, og vi vil bare sætte værdien på det rette sted for at finde ud af forholdet.

| detaljer | I US $ |

| Kortvarig gæld (1) | 200.000 |

| Langsigtet gæld (2) | 300.000 |

| Renter (1 + 2) | 500.000 |

Capital Gearing Ratio = fælles aktiekapital / faste rentebærende fonde

| detaljer | I US $ |

| Aktionærkapital (3) | 300.000 |

| Renter, der bærer (4) | 500.000 |

| Capital Gearing Ratio | 3: 5 (højt gearet) |

Ud fra ovenstående forhold kan vi konkludere, at gælden er mere udbredt i kapitalstrukturen end egenkapitalen. Således er det meget gearet.

Eksempel 2

MNP Company har leveret nedenstående oplysninger i de sidste 2 år -

| detaljer | 2015 (i US $) | 2016 (i US $) |

| Fælles kapital | 300.000 | 400.000 |

| Foretrukket lager @ 7% | 200.000 | 100.000 |

| Obligation @ 8% | 300.000 | 200.000 |

Vi er nødt til at beregne kapitaludvekslingsforholdet og ville se, om virksomheden har høj gear eller lav gear i de sidste 2 år.

Fra ovenstående eksempel kan vi se, at foretrukne aktier og obligationer er udbytte og rentebærende fonde. Og vi har også fået fælles egenkapital.

Så ved at opsummere de rentebærende / udbyttefonde får vi -

| detaljer | 2015 (i US $) | 2016 (i US $) |

| Foretrukket lager @ 7% | 200.000 | 100.000 |

| Obligation @ 8% | 300.000 | 200.000 |

| Samlede renter / udbyttebærende fonde | 500.000 | 300.000 |

Nu kan vi beregne kapitaludvekslingsforholdet for de sidste 2 år -

| detaljer | 2015 (i US $) | 2016 (i US $) |

| Fælles kapital (A) | 300.000 | 400.000 |

| Samlede renter / udbyttebærende midler (B) | 500.000 | 300.000 |

| Capital Gearing Ratio (A / B) | 3: 5 | 4: 3 |

Ifølge dette forhold kan vi let sige, at virksomheden i 2015 var højt gearet. Men senere, da den fælles kapitalstigning steg i 2016, blev virksomhedens kapitalstruktur lavt gearet. Ideen er at se andelen af almindelig aktiekapital og de renter / udbyttebærende fonde i en kapitalstruktur. Hvis virksomhedens kapitalstruktur består af mere af renter / udbytte, er kapitalen i virksomheden meget gearet og omvendt.

Eksempel 3

Lad os se på nedenstående oplysninger fra F Corporation -

| detaljer | I US $ |

| Egenkapitalen | 840.000 |

| Foretrukne lager | 160.000 |

| Bankovertræk | 50.000 |

| Kortvarig gæld | 600.000 |

| Langtidsgæld | 300.000 |

Beregn kapitaludvekslingsforholdet for F Corporation.

Her er der en interessant tilføjelse. Vi kan se, at der gives en kassekredit. Skal vi medtage kassekredit i den fælles aktiebeholdning, eller skal vi medtage det i de rentebærende fonde?

Hvis vi ser nøje, ville vi se, at en bankovertræk er en form for et lån, der kræver renter ved at tilbyde den ekstra låntager kontant, når han ikke havde nogen på sin konto. Så for et bankovertræk skal låntager betale renter. Det betyder, at det skal medtages i de rentebærende fonde.

Så lad os beregne de rente- / udbyttebærende midler i tilfælde af dette eksempel -

| detaljer | I US $ |

| Foretrukne lager | 160.000 |

| Bankovertræk | 50.000 |

| Kortvarig gæld | 600.000 |

| Langtidsgæld | 300.000 |

| Samlede renter / udbyttebærende fonde | 11.10.000 |

Nu ville dette forhold være -

| detaljer | I US $ |

| Egenkapitalen | 840.000 |

| Renter / udbyttebærende fonde | 11.10.000 |

| Capital Gearing Ratio | 21:37 (højt gearet) |

I dette tilfælde er også virksomhedens kapital meget gearet.

Nu er spørgsmålet tilbage, hvad en virksomhed ville gøre, hvis den finder ud af, at dens kapital er meget gearet, og den er nødt til at gribe ind for at gøre kapitalen lavt gearet gradvist.

Beregn kapitalforhold - Nestle-eksempel

Nedenstående øjebliksbillede er den konsoliderede balance for Nestle 31. st december 2014 & 2015

kilde: Nestle

Beregning af Nestles samlede gæld i 2015 og 2014 er som følger -

- Den nuværende del af finansiel gæld var CHF 9.629 og CHF 8.810 i henholdsvis 2015 og 2014.

- Langsigtet del af gælden = CHF 11.601 (2015) & CHF 12.396 (2014)

- Samlet gæld (2015) = CHF 9.629 + CHF 11.601 = CHF 21.230

- Samlet gæld (2014) = CHF 8.810 + CHF 12.396 = CHF 21.206

Beregning af kapitalforhold

| I millioner CHF | 2015 | 2014 |

| Samlet kapital (1) | 63,986 | 71.884 |

| Samlet gæld (2) | 21,230 | 21.206 |

| Samlet egenkapital til gæld | 3,01x | 3.38x |

Capital Gearing-forholdet var faldet fra 3,38x i 2014 til 3,01x i 2015. Denne ratio faldt primært på grund af faldet i egenkapitalen, der var bidraget med tilbagekøb af egne aktier, og også på grund af et fald i omregningsreserver.

Kapitaludvekslingsgrad - Undersøgelse af olie- og gasfirmaer

Nedenfor er diagram over egenkapital til gæld for Exxon, Royal Dutch, BP, Noble Energy og Chevron.

Datakilde: ycharts

Nedenstående tabel giver os Capital Gearing-nøgletal fra 2007 - 2015 for disse olie- og gasselskaber.

| År | BP | Chevron | Ædel energi | Royal Dutch | Exxon Mobil |

| 2015 | 1,85 | 3.97 | 1.30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3,78 | 6,07 |

| 2013 | 2,69 | 7.33 | 1,93 | 4.04 | 7,66 |

| 2012 | 2,43 | 11.29 | 2,03 | 4,63 | 14.33 |

| 2011 | 2,52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3,89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2,56 | 6,85 | 12,72 |

Datakilde: ycharts

En almindelig tendens på tværs af alle virksomheder i faldet i kapitaludvekslingsgraden, især efter året 2013. I 2013-2014 startede en opbremsning i råvarepriserne (olie), og det er her, de fleste olie- og gasselskaber blev ramt. Disse virksomheder var ude af stand til at generere stærke pengestrømme fra driften og måtte stole på gæld som finansieringskilde og derved øge den samlede gæld. Denne stigning i gælden resulterede i et fald i forholdet.

Undersøger Pepsis fald i Capital Gearing Ratio

Hvorfor tror du, at Pepsis Capital Gearing Ratio faldt?

Datakilde: ycharts

Kapitaludvekslingsforholdet kan falde på grund af tre grunde -

- Stigning i gæld

- Fald i egenkapital

- Både (1) og (2), der hver bidrager meningsfuldt.

Lad os se på Pepsis gæld og egenkapital gennem årene i nedenstående graf.

kilde: ycharts

Vi bemærker, at gælden er steget støt i løbet af de sidste 5 år. I 2015 var Pepsis gæld 32,28 milliarder dollars sammenlignet med 28,90 milliarder dollars.

Det, der er vigtigt at bemærke, er imidlertid en pludselig ændring i aktionærens egenkapital. Pepsis egenkapital faldt fra $ 24,28 mia. I 2013 til $ 11,92 mia. I 2015.

Lad os undersøge, hvad der har forårsaget dette pludselige fald i egenkapitalen.

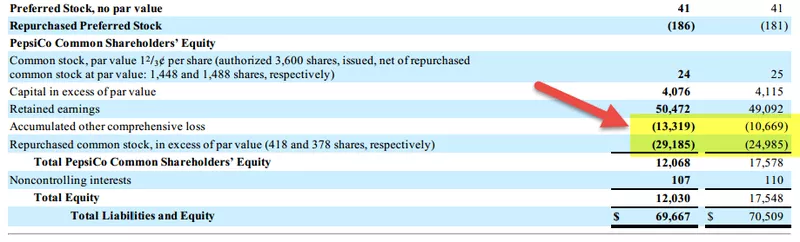

Nedenfor er et øjebliksbillede af Pepsis balance aktionærkapitalafsnittet for 2015 og 2014.

kilde: Pepsi SEC-arkivering

Vi bemærker, at to poster har bidraget til et fald i egenkapitalen.

- Stigning i akkumulerede andre samlede tab. Dette er de tab, der ikke er realiseret og kan omfatte poster som forex gevinster / tab, urealiserede gevinster / tab på værdipapirer osv.

- Tilbagekøb af aktier, der har resulteret i en stigning i statskassen. Denne tilbagekøb af aktier resulterede i et fald i ejerandelen.

Som vi kan se ovenfra, var den væsentligste medvirkende faktor til faldet i Pepsis Capital Gearing Ratio det kraftige fald i aktionærens egenkapital.

Hvordan virksomheder reducerer Capital Gearing Ratio?

Der er normalt fire ting, som et firma kan gøre for at reducere kapitalgearingen. Der er et par grunde til, at virksomheder skal reducere deres kapitaludveksling.

For det første skal virksomheden tiltrække flere investorer ved at gøre det let for dem. Hvis virksomhedens kapital er meget gearet, ville det være for risikabelt for investorerne at investere. Det ville således være vanskeligt at tiltrække flere investorer indtil og medmindre virksomheden reducerer sin kapitaludveksling.

For det andet skal virksomheden følge princippet om evighed. Hvis virksomhedens kapital er gearet højere i lang tid, ville det være svært for dem at betale gælden, og som et resultat skal de anmode om konkurs.

Så hvad er fire ting, som virksomheder kan gøre for at reducere kapitalgearingen?

Her er de -

- Øg overskuddet i perioden: Den bedste og ofte den mest forsigtige måde at reducere kapitaludvekslingen på er at tjene mere overskud. Hvis virksomheden kan generere mere pengestrøm (mere overskud betyder ikke altid mere kontantstrøm, men mere pengestrøm kan normalt betyde bedre overskud), ville det være lettere for virksomhederne at betale gælden og reducere den høje gearingsgrad .

- Forsøg at reducere arbejdskapitalen: Hvis virksomhederne skal reducere arbejdskapitalen, er de nødt til at reducere lagerniveauet, modtage betalingen hurtigt fra debitorer og forlænge betalingstidspunktet til kreditorerne. Flere kontanter på kortere tid hjælper med at betale gælden hurtigt. (se også arbejdskapitalforholdet)

- Konverter lån til aktier: Virksomhederne kan konvertere lån til aktier ved at tilbyde aktier i stedet for kontanter. Det vil hjælpe på to måder. Først og fremmest behøver virksomheder ikke at generere flere kontanter for at afbetale gæld. Og for det andet, selvom virksomhederne har flere kontanter, ville de være i stand til at bruge dem andre steder, og som et resultat ville gælden konverteres til aktier.

- Sælg aktier for at generere kontanter: Hvis virksomheder kan sælge aktier, har det kontanter til at betale gæld. Men dette er ikke en særlig god idé, hvis et firma ønsker at forblive i forretning i meget lang tid.

Begrænsninger

Capital Gearing Ratio er et nyttigt forhold til at finde ud af, om et firmas kapital bruges korrekt eller ej. For investorer ligger vigtigheden af kapitaludvekslingsforholdet i, om investeringen er risikabel eller ej. Hvis virksomhedens kapital består af flere rentebærende fonde, betyder det, at det er en mere risikofyldt investering for investorerne. På den anden side, hvis firmaet har mere fælles egenkapital, ville investorernes interesse blive taget hånd om.

Den eneste mulige begrænsning af kapitaludvekslingsforholdet er dette - dette forhold er ikke det eneste forhold, du skal se på, når du tænker at investere i en virksomhed. Her er den grundlæggende logik bag dette. Lad os sige, at du ser på kapitalstrukturen i firma A. Virksomhed A har 40% aktiebeholdning og 60% lånte midler i år 2016. Nu vurderer du, at selskab A ville være en risikabel investering, fordi den er meget gearet. Men for at få et stort billede skal du se ud over et eller to års data. Du skal se på det sidste årti af selskabets kapitalstruktur og derefter se, om firma A har opretholdt høj gear i en længere periode. Hvis ja, så er det bestemt en mere risikofyldt investering. Men hvis det ikke er scenariet, og de har lånt noget gæld til deres øjeblikkelige behov,så kan du gå videre og tænke på investering (under forudsætning af at du også kontrollerer andre forhold i virksomheden).

I sidste ende

Kapitaludvekslingsforholdet er vigtigere end overvejet. Det er en af de første ting, du skal se, hvis du vil investere i en virksomhed. Den måde, en virksomhed beslutter at finansiere sine projekter på, siger meget om virksomhedens langsigtede eksistens. Hvis virksomheden konsekvent tager høj risiko bare fordi den har brug for at investere i rentable projekter, skal du tænke to gange, før du investerer. Uden forsigtighed kan ingen planlægning lykkes. Så se på selskabets kapitaludvekslingsforhold, se på virksomhedens nettopengestrøm, og se på selskabets nettoindkomst, inden du træffer nogen beslutning om investeringen.

Kapital gearing Ratio Video

Nyttigt indlæg

- Grad af finansiel gearingsformel

- Beregning af udbytteforhold

- Eksempel på udbytteforhold

- Rentedækningsgrad