Hvad er administrationsomkostninger?

Administrationsomkostninger er de udgifter til virksomheden, der ikke er direkte forbundet med produktion og distribution af varer og tjenester, men er de udgifter, der er indirekte af karakter, såsom udgifter afholdt i politikformuleringen, medarbejderomkostninger, advokat- og revisionsgebyrer, telefon- og eludgifter mv.

Forklaring

Administrationsomkostninger er hovedsagelig relateret til forretningens kontorudgifter. Disse udgifter er ikke produktionsomkostningerne, da de ikke er direkte relateret til produktionen af varer og tjenester. De administrative udgifter er udgifterne til at udføre driften af virksomheden, formulering af politikker og andre udgifter, der ikke er relateret til produktion og forskning og udvikling af virksomheden.

Eksempel

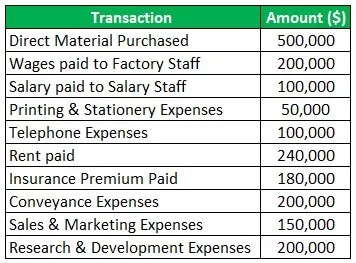

Lad os tage eksemplet med et firma ved navn Beklædning, der beskæftiger sig med fremstilling af tøj. Selskabets udgifter i regnskabsåret 2019-20 er som følger:

Løsning:

Beregning af administrationsomkostninger:

Derfor er den samlede administrative omkostning $ 870.000. Det direkte købte materiale og den løn, der betales til fabrikspersonalet, er direkte knyttet til produktionen, så det er ikke inkluderet i de administrative omkostninger, da de er produktionsomkostninger. Desuden er salgs- og marketingomkostningerne den del af salgs- og distributionsomkostningerne, og forsknings- og udviklingsomkostninger er en del af omkostningerne til forskning og udvikling, så de er heller ikke inkluderet.

Hvad inkluderer administrationsomkostninger?

Den administrative omkostning inkluderer alle udgifter, der ikke er knyttet til den specifikke forretningsfunktion. Disse udgifter er nødvendige for at udføre driften af virksomheden. De administrative udgifter inkluderer lønninger til kontormedarbejdere, revisions- og advokatudgifter, konsulentgebyrer, husleje, forsikringspræmier betalt, forsyningsudgifter, takster og afgifter, abonnementer, transport- og transportomkostninger, bankgebyrer, reparations- og vedligeholdelsesomkostninger, trykning & udgifter til papirvarer mv.

Foranstaltninger til kontrol af administrationsomkostninger

De forskellige foranstaltninger til kontrol er som følger:

- Forberedelse af budgetter: Separate budgetter til tildeling af administrationsomkostninger skal udarbejdes ligesom produktions- og salgsbudget. Ved at udarbejde budgetterne besluttes den maksimale grænse for udgifter i forbindelse med administrationsomkostninger for at kontrollere mængden af udgifter til administrationsarbejde.

- Skære rejseomkostninger : Virksomheden skal forsøge at reducere rejse- og transportomkostningerne ved at udføre den mulige mængde arbejde gennem videoopkald, telefonopkald og e-mails. Besøgene skal forsøges udført med de billige transportmidler.

- Brug af pakker: Hvis rejsearbejdet udføres regelmæssigt, skal de belønninger, som luftfartsselskaberne giver ved bulkkøb, udnyttes, og endda alle andre rejsefordele, som agenturerne giver, bør fravælges for at reducere rejseomkostningerne.

- Begræns udgifter til underholdning: Ansigt til ansigt-møde efterfulgt af den dyre middag kan skiftes til virtuelle møder, hvilket kan hjælpe med at reducere omkostningerne ved administrative omkostninger. Selv en medarbejders ophold og unødvendige kontorbegivenheder bør begrænses, så organisationens samlede omkostninger kan reduceres.

- At holde kontrol med personalet: Ejerne af virksomheden bør holde øje med personaleudgifterne og endda se på, at medarbejderne i organisationen ikke misbruger kontantgrænsen til dem for at udføre daglige forretningsudgifter.

- Eliminer papiromkostninger: I denne tidsalder med teknologi skal filerne og dokumenterne opbevares elektronisk på computersystemerne. Forberedelse og opbevaring af dokumenter på computersystemet reducerer papiromkostningerne, og det spares endda tiden, hvis dokumenterne vedligeholdes elektronisk.

- Decentralisering af forretningsfunktioner: Organisationerne, der arbejder i store skalaer, har centraliseret ledelse med høje administrative udgifter. Derfor kan delegering af noget arbejde til datterselskaberne hjælpe med at sænke de administrative omkostninger.

Regnskabsmæssig behandling

Virksomhedens administrative omkostninger kan regnskabsføres efter følgende metoder:

- Den første metode er at booke omkostningerne som en udgift i virksomhedens resultatopgørelse ved at antage, at alle udgifter ikke er direkte knyttet til produktion, fremstilling og salg af varer og tjenester.

- Den anden metode til regnskabsmæssig behandling er baseret på den antagelse, at virksomheden har to hovedaktiviteter, dvs. produktionsaktivitet og salgs- og distributionsaktivitet. Så ved at følge denne antagelse fordeles den administrative omkostning mellem disse to hovedaktiviteter.

- Nu i denne tredje metode til regnskabsmæssig administration af administrationsomkostninger inkluderes denne udgift separat i arbejdsomkostningerne for at måle produktionsomkostningerne, fordi en ejer mener, at de administrative omkostninger er lige så vigtige som produktionsomkostningerne og salgs- og distributionsomkostningerne.

Ulemper

- Den administrative omkostning inkluderer administrationsomkostningerne, som personale løn, husleje osv. Disse omkostninger er faste omkostninger, der skal betales, uanset om der er fortjeneste i virksomheden eller ej. For eksempel, hvis virksomheden lukkes i en periode af måneden på grund af nogle uundgåelige omstændigheder, skal også lejen til fabrikken betales.

- Disse administrative omkostninger, der er faste i naturen, har også den begrænsede mulighed for at blive reduceret. Virksomheder, der har centraliseret ledelse, har generelt høje administrative omkostninger.

Konklusion

Administrative omkostninger er de faste omkostninger, der ikke er direkte knyttet til produktionen og salget af varer og tjenester. Disse generalomkostninger er indirekte udgifter såsom husleje, forsikring, løn, der betales til kontorpersonale, tryknings- og papirvarerudgifter, konsulent- og advokatafgifter, revisionsgebyrer osv. Disse udgifter er knyttet til hovedaktiviteten og er også vigtige for at udføre Selskab.