Balanceposter Klassifikationer

De poster, der generelt er til stede i hele balancen, inkluderer aktiver som likvide beholdninger, tilgodehavender, investeringer, forudbetalte omkostninger og anlægsaktiver; forpligtelser som langfristet gæld, kortfristet gæld, gæld, tilgodehavende for tvivlsomme konti, påløbne forpligtelser og gæld, der skal betales; og aktionærernes egenkapitallignende aktiekapital, yderligere indbetalt kapital og tilbageholdt indtjening.

De mest almindelige balanceposter er angivet nedenfor -

- Likvide beholdninger (kortfristede aktiver)

- Omsættelige værdipapirer (aktuelle aktiver)

- Kontoindtægter (kortfristede aktiver)

- Varebeholdninger (aktuelle aktiver)

- Forudbetalt udgift (nuværende aktiver)

- Materielle anlæg og udstyr (anlægsaktiver)

- Immaterielle aktiver (anlægsaktiver)

- Konto, der skal betales (aktuelle passiver)

- Uoptjente indtægter (kortfristede forpligtelser)

- Kortfristet gæld (kortfristet gæld)

- Aktuel del af langfristet gæld (aktuelle passiver)

- Andre påløbne udgifter og forpligtelser (kortfristede forpligtelser)

- Langsigtet gæld (langfristet gæld)

- Indbetalt kapital (aktiekapital)

- Beholdt indtjening (egenkapital)

Balancen er baseret på grundlæggende regnskabsmæssige ligninger, som er under-

Top 15 Liste over balanceposter

I balancen vises aktiver normalt på venstre side med faldende rækkefølge af deres likviditet. Det betyder, at aktuelle aktiver kommer øverst, og derefter vises faste aktiver. Forpligtelser og egenkapital vises på højre side. Forpligtelser vises før egenkapitalen og er i faldende rækkefølge af likviditet. Aktionærens egenkapital vises nedenfor forpligtelser. Som vist i IBM's balance,

Nedenfor er hovedkomponenterne i balancen: -

- Omsætningsaktiver

- Anlægsaktiver

- Nuværende forpligtelser

- Langfristede forpligtelser

- Egenkapitalen

Omsætningsaktiver

Aktiver er de ressourcer, der er kontante eller kan konverteres til kontanter ved at sælge. Virksomheder kan erhverve aktiver ved hjælp af kontanter; det er derfor, de er kendt som "brug af kontanter." Omsætningsaktiver er aktiver, der forventes at realiseres kontant eller sælges til kunder i en given driftscyklus eller et år. I en typisk balance placeres kortfristede aktiver før anlægsaktiver. Nedenfor er de vigtigste poster i kortfristede aktiver-

# 1 - Kontanter og ækvivalenter

Kontanter er de midler, der er let tilgængelige for udbetalinger. Kontanter og ækvivalenter er det mest likvide aktiv. Likvide midler er aktiver, der har en løbetid på mindre end 90 dage.

# 2 - Omsættelige værdipapirer

Omsættelige værdipapirer er aktiver, der kan konverteres til kontanter i løbet af 1 år og er let tilgængelige. Omsættelige værdipapirer giver virksomheden en vis rente.

# 3 - Kontofordringer

Det beløb, som kunderne skylder virksomheden. Hvis beløbet skyldes andre end kunder, kaldes det tilgodehavender for noter.

# 4 - Varebeholdninger

Varebeholdninger er aktiver, som en virksomhedsejer vil sælge i fremtiden. Virksomheden forventes at sælge sin beholdning i den nærmeste fremtid. Det er derfor, det placeres under aktuelle aktiver.

# 5 - Forudbetalt udgift

Den forudbetalte udgift består af den udgift, som virksomheden allerede har betalt, men indtil nu er tjenester til denne betaling ikke modtaget. Virksomheden forventes at få tjenesten i den nærmeste fremtid. Eksempler på forudbetalte udgifter kan være betaling af avanceret forsikring eller forskudsløn til arbejdstagerne i virksomheden.

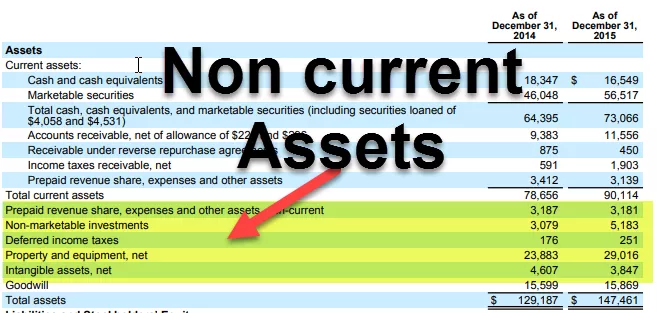

I IBM er nedenstående emner under Aktuelle aktiver:

Anlægsaktiver

Aktiver som ejendom, anlæg og udstyr hører under denne kategori. Disse aktiver har en levetid på mere end 1 år. De erhverves, så de kan generere pengestrømme i mange år i fremtiden. Da pengestrømmen fra disse aktiver kommer i de kommende år, aktiveres de således for deres brugstid i stedet for at afholde udgifter på købstidspunktet.

Anlægsaktiver kan stort set klassificeres i følgende:

# 6 - Ejendom, anlæg og udstyr

Dette er de aktiver, der er håndgribelige og relativt langvarige. Det inkluderer bygninger, jord, hardware, computere osv.

# 7 - Immaterielle aktiver

Immaterielle aktiver er aktiver, der ikke kan ses eller berøres fysisk. Et eksempel på det immaterielle aktiv er virksomhedens intellektuelle ejendom, såsom et patent eller enhver software. Omkostningerne ved individuelle aktiver afskrives også gennem årene.

Nuværende forpligtelser

Kortfristede forpligtelser er en forpligtelse for virksomheden, som skal betales i en given regnskabsperiode eller normalt om 1 år.

# 8 - Konto skal betales

Tilgodehavender er en driftsforpligtelse, som virksomheden skal betale til sin leverandør for de modtagne varer og tjenester. Det skal betales for den givne periode eller om et år.

# 9 - Uoptjente indtægter

Hvis indtægterne er genereret, og stadig tjenester / varer skal leveres, regnskabsføres det under uoptjente indtægter.

# 10 - Kortfristet gæld

Gæld, hvis løbetid er mindre end 1 år, falder ind under denne kategori.

# 11 - Aktuel del af langvarig gæld

Når virksomheder tager langfristede lån som obligationer, skal de hvert år betale renter eller kuponbetalinger for dette lån. Det beløb, der skal betales om et år, kommer under kortfristede forpligtelser.

# 12 - Andre påløbne udgifter og forpligtelser

Det kan omfatte penge til ansatte osv.

Langfristede forpligtelser

Langfristede forpligtelser er de forpligtelser, som virksomheden ejede og forventes ikke at betale under et år.

# 13 - Langsigtet gæld

Langfristede forpligtelser inkluderer langfristet gæld og obligationer udstedt af virksomheder. Langsigtet gæld kan optages fra mange kilder såsom banker og vil have en anden form for interesse- og tilbagebetalingsstruktur. Obligationer er den langsigtede gæld, såsom 30 år, hvor firmaet udsteder obligationen til långivere og derefter foretager kuponbetaling hver periode som angivet i obligationsstrukturen. På tidspunktet for modenhed får långivere den sidste kuponudbetaling og får et pålydende beløb på obligationen.

Egenkapitalen

Aktionærens egenkapital er forskellen mellem virksomhedens aktiver og passiver. Det er en restværdi for dets aktionærer. Aktionærers egenkapital består hovedsageligt af aktiekapital og tilbageholdt indtjening.

# 14 - Indbetalt kapital

Indbetalt kapital er værdien af aktier, som virksomheden har foretaget ved at udstede aktier til sine aktionærer. Aktier kan være af to typer Common Stock og Preferred Stock. Foretrukne aktionærer har fortrinsret til aktiver for virksomheden før fælles aktionærer. Aktier har en meget ubetydelig pålydende værdi. Deres yderligere indbetalte kapital er forskellen mellem den værdi, som virksomheden sælger til aktionærerne, og pålydende værdi.

# 15 - Bevaret indtjening

Overført indtjening er det beløb, der kommer fra virksomhedens interne overskud. Fra nettoindkomst har firmaet to muligheder for enten at betale udbyttet eller beholde det for at investere i nogle projekter. Overført indtjening er forskellen mellem nettoindkomst og udbetalt udbytte.

Afsluttende tanker

Som investor skal man forstå betydningen af alle poster i balancen, og den er forbundet med resultatopgørelsen og pengestrømsopgørelsen. Balancen er også mest tilbøjelig til regnskabsjustering (eller vi kan sige, at manipulation), så vi bør også læse fodnoterne nøje i virksomhedsrapporter for at finde ud af, hvordan tallene placeres i regnskabet.