Den væsentligste forskel mellem kapitalisering vs udgift er, at kapitalisering er metoden til at indregne de afholdte omkostninger som en udgift, der er kapital af natur, eller at indregne sådanne udgifter som et aktiv for virksomheden, mens omkostninger henviser til bogføring af omkostningerne som en virksomhedens resultatopgørelse, der trækkes fra den samlede omsætning under beregningen af virksomhedens overskud.

Kapitalisering vs. udgift - Kapitalisering defineres som registrering af en omkostning som et aktiv på trods af en udgift. En sådan overvejelse foretages, mens en pris, der ikke menes at blive udbetalt fuldstændigt over den nuværende periode i stedet for i en længere periode. Fjernelse af en væsentlig post fra virksomhedens resultatopgørelse, mens den fortløbende medtages på virksomhedens balance for blot at vise afskrivningen som nøgleomkostning i modsætning til overskuddet, kan føre til den voksende fortjeneste betydeligt.

I betragtning af telekomgiganten, WorldCom, hvis største del af udgifterne bestod af driftsudgifter kaldet linieomkostningerne. Sådanne omkostninger var vederlag, der blev tilbudt indfødte telefonselskaber for at bruge deres telefonlinjer. Generelt blev linjeudgifter behandlet normalt, som de sædvanlige driftsudgifter. Det blev imidlertid antaget, at en del af disse udgifter var reelle investeringer i uopdagede markeder og ikke forventes at betale sig i flere år fremover. Denne logik blev anvendt af virksomhedens økonomidirektør, Scott Sullivan, der begyndte at "kapitalisere" sin virksomheds linieomkostninger i sidste del af 1990'erne. Derfor blev disse udgifter fjernet fra virksomhedens resultatopgørelse og derved øget overskuddet med flere milliarder dollars. På tværs af Wall Street,det så ud som WorldCom pludselig begyndte at levere overskud, selv i en nedtur, der blev sprunget over af brancheeksperterne, indtil et større sammenbrud, som senere blev vidne til.

Worldcom erklærede konkurs i juli 2002.

I denne artikel diskuterer vi kapitalisering vs. udgifter, og hvorfor det er afgørende for finansanalytikeren -

- Capex vs Opex forskelle

- Kapitalisering vs udgift?

- Eksempel på store bogstaver

- Kapitalisering vs udgift - Nøgleforskelle (resumé)

- Eksempel på store og små bogstaver

- Kapitalisering mod omkostninger - Effekt på regnskaber

- Begrundelse for omkostninger eller kapitalisering

- Kapitalisering af immaterielle aktiver

- Begrænsninger i kapitalisering og udgift

- Konklusion

Kapitalisering versus udgift

Kapitalisering er registrering af en udgift, som et aktiv. Det gøres, når det antages, at fordelene ved sådanne udgifter vil blive afledt i en længere periode. For eksempel antages kontorartikler at blive brugt hurtigt. Dermed behandles de for at blive brugt samtidigt. Et køretøj registreres som et fast aktiv og forventes brugt over en betydeligt langvarig periode via afskrivninger, da køretøjet forventes at blive forbrugt over en meget længere tidsperiode sammenlignet med kontorartikler.

Omkostninger kaldes antagelsen om eventuelle udgifter som en driftsomkostning i stedet for som en kapitalinvestering. I betragtning af beskatning reduceres en udgift direkte fra indkomst. Mens et aktiv afskrives, eller enhver virksomhed foretager en række reduktioner over aktivets brugstid.

Eksempel på store bogstaver

Antag at en virksomhed køber en bil til en værdi af $ 50.000 i 2017. Nu da virksomheden har betalt for denne udgift, skal vi tage denne udgift ($ 50.000) i resultatopgørelsen for 2017, eller skal vi registrere denne udgift som noget andet? Du har det!

Lad os antage, at en bil har en brugstid på 10 år. Det betyder, at virksomheden kan få fordelen ved denne bil indtil det 10. år. Derfor vil det ikke være klogt at registrere alle udgifterne på én gang i resultatopgørelsen. Vi bør udnytte denne udgift på $ 50.000 og reducere den med den mængde værdi, der udledes hvert år.

Den afledte værdi hvert år = $ 50.000 / 10 = $ 5.000

Derfor registrerer vi udgiften på $ 50.000 i aktivet i begyndelsen af 2017. I løbet af året bruger vi en værdi af $ 5000 i værdi, og derfor er ultimo året Aktiv = $ 50.000 - $ 5000 = $ 45.000.

Ovenstående diskuterede omkostninger gennem regnskab kaldes afskrivninger.

Kapitalisering vs udgift - Nøgleforskelle (resumé)

Det største forslag om et valg mellem udgiftsføring og aktivering er at rapportere overskud hver periode. Hvis man vælger at kapitalisere på ethvert aktiv i modsætning til omkostninger, fører det til større overskud, mens det successivt fører til større skatter samt forbedret forretningsværdi. Men hvis vi vælger, at udgifter til et aktiv i stedet for dets aktivering ville levere lige modsatte resultater.

| Kapitalisering | Udgifter |

| Omkostninger registreret som et aktiv på balancen | Omkostninger registreret som driftsudgifter i resultatopgørelsen |

| Mens kapitalisering af eventuelle omkostninger og senere afskrivning resulterer i omkostningerne fordelt over en længere periode | Under normale forhold afholdes den samlede udgift, når du foretager et køb |

| Til aktivkapitalisering skal den have en værdifuld levetid, der dækker mere end det nuværende år. Disse aktiver skal være i stand til at drive hele virksomheden. Imidlertid er enhver beholdning, der sælges til kunder, ikke kvalificeret til at blive et aktiv. Anlægsaktiver betragtes generelt som udstyr eller en række immaterielle aktiver som patenter eller ophavsret. Normalt bør anlægsaktiver afskrives mod amortisering. | Mens du starter eller køber en virksomhed, giver IRS en mulighed for at aflønne virksomhedens start- eller indkøbsomkostninger. Udgifterne til at forbruge et patent, ophavsret, varemærke eller sammenlignelig rationel ejendom kan afskrives. Man kan tilbagebetale goodwill, der generelt forventes at blive realiseret under salg på grund af den løbende brug af omdømme eller navn på ethvert produkt eller en virksomhed, som du agter at erhverve. Generelt tillader IRS en at tilbagebetale geologiske udgifter, der er beregnet til at udvikle eller lokalisere oliebrønde overalt i USA. Man kunne endda tilbagebetale deres forskningsudgifter. |

| En generel regel: Ethvert indkøb ud over et specificeret dollarinterval tælles som kapitaludgift eller kapitalisering | En generel regel: Køb mindre end det tildelte dollarinterval behandles som en driftsudgift |

| Pr. Bogføring antages det ved aktivets kapitalisering, at aktivet stadig har økonomisk værdi, og det antages at være til gavn for fremtidige perioder og således nævnes over en balance. | En udgift består af de vigtigste økonomiske omkostninger, som enhver virksomhed afholder gennem daglig drift til indtjening. Hver virksomhed har tilladelse til at afskrive alle de fradragsberettigede udgifter på deres specifikke afkast for indkomstskat for at minimere den skattepligtige indkomst, deraf skattepligtet. De mest almindelige forretningsudgifter består af leverandørbetalinger, lønninger til ansatte, fabriksleasing og afskrivning af udstyr. |

Tjek også - Capital Lease vs Operating Lease

Eksempel på store og små bogstaver

I løbet af 2016 opdagede virksomheden, at $ 2.250 af dets driftsudgifter skulle have været aktiveret, hvilket også ville have øget afskrivningsomkostningerne med $ 300

Beregn justeret samlede aktiver og egenkapital

Til beregning af det justerede samlede aktiv er vi nødt til at foretage følgende ændringer -

- Da udgiften aktiveres, bør vi føje den til de samlede aktiver ($ 2.250)

- Inkrementelle afskrivninger på grund af denne aktiverede udgift trækkes fra det samlede aktivgrundlag ($ 300)

- Samlet justeret egenkapital = $ 15.300 + 2250 - 300 = $ 17.250

Beregn den justerede indkomst

Også her er der to justeringer.

- Driftsudgifter på $ 2250 skal føjes tilbage til indtjeningen før skat.

- Yderligere afskrivningsomkostninger på $ 300 bør reduceres.

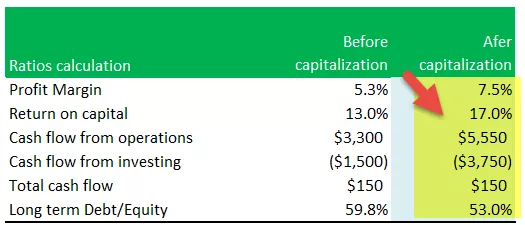

Beregn nøgletal - kapitalisering vs udgift

Overskudsgrad

- Justeret fortjenstmargen = Justeret nettoindkomst / salg

- Justeret fortjenstmargen = $ 4.515 / $ 60.000 = 7,5%

- Korrigeret fortjenstmargen stiger som følge af stigning i nettoindkomsten

Afkast af kapital

- Justeret kapitalafkast = (Justeret nettoindkomst + renteudgift) / gennemsnitlig aktiv

- Justeret kapitalafkast = ($ 4.515 + $ 750) / (29.100 + 32.850) / 2 = 17%

- I denne formel øger tælleren en stigning i den justerede nettoindkomst; nævneren stiger dog som følge af en stigning i det justerede aktiv i 2016.

- Vi bemærker, at virkningen af stigningen i tælleren er højere end nævneren, hvorved dette forhold øges fra 13% til 17%

Pengestrømme fra driften

- Justeret pengestrøm fra driften = Pengestrøm fra driften (før regulering) + Driftsomkostninger trukket forkert.

- Justeret pengestrøm fra operationer = $ 3.300 + 2250 = $ 5.550

Pengestrøm fra investering

- Korrigeret pengestrøm fra investeringer = Pengestrøm fra investeringer (før regulering) - Aktiveret udgift

- Justeret pengestrøm fra operationer = - $ 1.500 - 2250 = - $ 3.750

Samlede pengestrømme

- Hvis vi ignorerer skattepåvirkningen på grund af ændringer i nettoindkomsten, forbliver den samlede pengestrøm den samme på $ 150

Langsigtet gæld / egenkapital

- Justeret langfristet gæld til egenkapital = langfristet gæld / justeret egenkapital = $ 9.150 / 17.250 = 53%

Resumé af justeringen efter kapitalisering af udgifter

Vi bemærker, at de fleste forhold har vist en positiv effekt efter kapitalisering.

Kapitalisering mod omkostninger - Effekt på regnskaber

Valget af aktivering af omkostningerne vil normalt have indflydelse på virksomhedens årsregnskab. Nogle kritiske områder, der er involveret under aktivering af aktiver kombineret med den måde, hvorpå de kan ændre virksomhedens årsregnskab, inkluderer,

Balanceeffekt - kapitalisering vs udgift

- Virksomhedens konsoliderede aktiver vil vokse efter aktivering af dets omkostninger.

- Virkningen på egenkapitalen ville være ubetydelig på længere sigt; i starten ville imidlertid egenkapitalen være større.

| Balance | Udgifter | Kapitalisering |

| Aktiv og ansvar | Nederste | Højere |

| Udnyttelsesgrad (gæld / egenkapital, gæld / aktiv) | Højere | Lavere på grund af højere base |

| Bogført værdi / andel | Nederste | Højere |

Resultatopgørelseseffekt - kapitalisering versus udgift

- Kapitalisering af omkostninger vil normalisere inkonsekvensen i virksomhedens rapporterede indtægt, da omkostningerne deles mellem udsagnene.

- Rent rentabelt bør virksomheden nyde større rentabilitet i starten.

| Resultatopgørelse | Udgifter | Kapitalisering |

| Indkomstvariation | Større variation | Udjævningseffekt på nettoindkomsten fra år til år |

| Matchning af indtægter | Mindre matchning af indtægter og omkostninger | Omkostninger udsat og matchet med indtægter |

| Rentabilitet (tidlige år) | Lavere, da alle udgifter strømmer gennem IS | Højere, da omkostningerne afskrives |

| Rentabilitet (senere år) | Højere, da alle omkostninger er udgiftsført | Lavere på grund af amortisering af aktiverede omkostninger |

Pengestrømseffekt - kapitalisering vs udgift

- Antag, at virksomheden aktiverer sine udgifter. Indflydelsen ville kun være på pengestrøm fra drift og pengestrøm fra investeringer

| Pengestrøm | Udgifter | Kapitalisering |

| Pengestrømme fra driften | Nederste | Højere |

| Pengestrøm fra investering | Højere | Nederste |

| Samlede pengestrømme | Samme | Samme |

Relaterede artikler

- Definition af kapitalforpagtning

- Operationel leasingregnskab

- Materielle aktiver

- Forholdsanalyse

Begrundelse for omkostninger eller kapitalisering

Mens de bestemmer, om omkostninger skal omkostningsføres eller aktiveres, anvender virksomheder ofte en lettere teknik til at adskille aktiver i to nøglesegmenter,

- Aktiver, der giver potentielle gevinster

- Aktiver, der ikke giver nogen potentielle gevinster

Nogle af firmaets omkostninger vil bare give en engangsfordel for virksomheden og kommer således under det andet segment. Disse er normalt omkostningsførte omkostninger, da virksomheden ikke menes at have potentielle gevinster gennem dem.

I stedet kan aktiver, der tilbyder potentielle gevinster, ofte være aktiveret, og derfor fordeles udgifterne på tværs af regnskaber.

En let forekomst kan være betaling af en forsikringspolice. Virksomheden kan købe en fast dateret politik i f.eks. To år, mens den betaler hele prisen på én gang. Da forsikringen også vil hjælpe firmaet i den nærmeste fremtid, kan det udnytte udgifterne.

Kapitalisering af immaterielle aktiver

Organisationer kan endda støde på immaterielle aktiver, der er ikke-monetære ejendomme og ikke har nogen fysisk materie; de leverer dog stadig fordele for virksomheden. Nogle eksempler på immaterielle aktiver inkluderer ophavsret, patenter eller forsknings- og udviklingsudgifter.

Patenter

- Internt udviklede patenter vises ikke i balancen

- SFAS 2 kræver, at alle omkostninger, der er afholdt med udviklingen af patenterne, udgiftsføres, når de afholdes

- Patenter erhvervet i en armlængdetransaktion vises i balancen til den pris, der er betalt for at købe den

- Patenter afskrives ved brug af den lovlige levetid eller brugstid, alt efter hvad der er kortere

Goodwill

- Goodwill kan kun registreres, når et firma køber et andet firma

- Armlængdetransaktion er bevis for værdien af goodwill

- I henhold til SFAS 142 afskrives goodwill ikke længere, men testes for værdiforringelse

- Når goodwill nedskrives, nedskrives det og tabet gennem resultatopgørelsen i den aktuelle periode

- Ledere kan have incitamenter til at nedskrive en masse goodwill eller aldrig skrive ned goodwill overhovedet

Annoncer

- Annoncering er udgifter til at informere potentielle kunder om firmaets produkt eller tjenester.

- Fordelene ved vellykket reklame kan strække sig over mange perioder i fremtiden. Sådanne fordele er imidlertid meget vanskelige at måle

- GAAP kræver øjeblikkelig udgift af de fleste annonceringsomkostninger

- Mere konservativ end kapitalisering!

Regnskab for forskning og udvikling

- Fremtidige fordele ved F & U-udgifter er meget usikre i starten af et projekt

- SFAS 2 kræver, at stort set alle F & U-udgifter udgiftsføres, når de afholdes

- Princippet om konservatisme regnskab anvendes i tilfælde af F & U

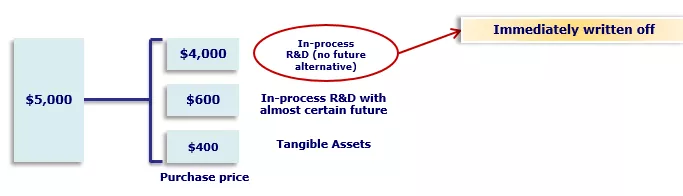

- Når et firma køber et andet firma, skal den samlede købspris imidlertid fordeles mellem de enkelte erhvervede aktiver

- SFAS 2 kræver, at en del af købsprisen allokeres til den igangværende F&U og straks afskrives

- Ledere har et stærkt incitament til at afsætte en stor del af købsprisen til købt F & U-proces

Regnskab for softwareudviklingsomkostninger

- Mere liberal til bogføring af interne udgifter til softwareudvikling

- Omkostninger til softwareudvikling er en stor omkostning for mange små vækstservicevirksomheder, og det er deres vigtigste aktiv.

- Det fik FASB til at være mere liberal under formuleringen af SFAS 86

Begrænsninger i kapitalisering og udgift

Kapitalisering

- Da tommelfingerreglen for enhver aktivkapitalisering er, hvis det aktiv har langsigtet gevinst eller værdivækst for virksomheden, synes der nogle ulemper ved denne lov. F.eks. Er forsknings- og udviklingsomkostninger ikke i stand til at blive aktiveret, selvom sådanne aktiver strengt giver virksomheden langsigtede fordele.

- En vigtig grund til, at de fleste nationer benægter aktiveringen af F & U-udgifter, er at overvinde tvivlen om gevinsterne. Evaluering af, om de potentielle gevinster ved en investering ville være problematiske, og det er derfor lettere at betale sådanne omkostninger.

- Lokale revisorer i forskellige lande kan dog bruge forskellige måder at analysere F & U-omkostninger på.

- Derudover kan aktivets kapitalisering overdrive værdierne af aktiver som vist på virksomhedens balance, som i nogen grad kan påvirke virksomhedens årsregnskab.

- Endelig er det afgørende at huske, at lageromkostninger ikke kan aktiveres. Selv efter at man måske er villig til at holde denne beholdning på lang sigt og planlægger at sælge den i den kommende konjunkturcyklus, men udgifter kan ikke aktiveres.

Udgifter

- Mens man starter en virksomhed, menes der at være nogle kritiske begrænsninger med hensyn til omkostninger. I flere tilfælde kan øjeblikkelige omkostninger aktiveres, selv om de ikke nødvendigvis falder ind under virksomhedens aktiveringsregler for det indledende regnskabsår.

- Man skal også overveje, at da F & U-omkostninger normalt tages som en omkostning, kan nogle advokatgebyrer relateret til aktivets erhvervelse kombineret med patentgebyrer aktiveres.

- Desuden skal man være forsigtig, mens man udgifter til omkostninger i forbindelse med opgraderinger eller reparationer. Hvis en vares værdi forbedres især, eller varens levetid stiger, kan omkostningerne måske aktiveres bedre.

- Endelig sænker omkostninger forretningens samlede indtjening, og derfor skal man være forsigtig med at sikre, at de kortfristede fonde er i stand til at justere denne ændring.

Konklusion - kapitalisering vs udgift

Kapitalisering mod omkostninger menes at være et vigtigt aspekt af enhver virksomheds økonomiske politiske beslutningstagning. Omkostninger kan have en væsentlig indvirkning på virksomhedens økonomi, mens det er afgørende at erhverve en evne til at udnytte fordelene ved både kapitalisering og omkostning.

Den regnskabsmæssige styring af udgifter kan vise sig at være en kritisk forskel mellem enhver lukrativ resultatopgørelse og den, der illustrerer et tab. Det kan være udfordrende at vælge mellem disse muligheder. Imidlertid kan kapitalisering mod omkostninger i det store og hele tilbyde virksomheden betydelige vækstmuligheder og samtidig holde virksomhedens fremtid lys.