Omkostningerne ved egenkapital er et mål for, hvor meget afkast et selskab skal producere for at holde sine aktionærer investeret i virksomheden og rejse yderligere kapital, når det er nødvendigt for at holde driften i gang.

Det er en af de mest betydningsfulde egenskaber, du skal se på, før du tænker på at investere i selskabets aktier. Lad os se på grafen ovenfor. Prisen for Yandex er 18,70%, mens Facebook er 6,30%. Hvad betyder det? Hvordan ville du beregne det? Hvilke målinger skal du være opmærksom på, når du ser på Ke?

Vi vil se på det hele i denne artikel.

- Hvad er omkostningerne ved egenkapital?

- Formel for omkostninger ved egenkapital - CAPM og model til rabat på udbytte

- # 1 - Udbytterabatmodel

- # 2- Model for kapitalfastsættelsesprissætning (CAPM)

- Fortolkning

- Eksempel på egenkapitalomkostninger

- Eksempel nr. 1

- Eksempel 2

- Eksempel - Starbucks

- Industriomkostninger ved egenkapital

- # 1 - Forsyningsselskaber

- # 2 - Stålsektor

- # 3 - Restaurant sektor

- # 4 - Internet og indhold

- # 5 - Drikkevarer

- Begrænsninger

- I sidste ende

Hvad er omkostningerne ved egenkapital?

Omkostningerne ved egenkapital er det afkast, som investoren har brug for fra aktien, inden han ser på andre levedygtige muligheder.

Vigtigst - Download omkostningsgrad (Ke) -skabelon

Lær at beregne Starbucks Equity Cost (Ke) i Excel

Hvis vi kan gå tilbage og se på begrebet ”mulighedsomkostninger”, vil vi forstå det bedre. Antag at du har US $ 1000 at investere! Så du ser efter mange muligheder. Og du vælger den, der ifølge dig ville give mere afkast. Nu, da du besluttede at investere i en bestemt mulighed, ville du give slip på andre, måske mere rentable muligheder. Det tab af andre alternativer kaldes "mulighedsomkostninger."

Lad os komme tilbage til Ke. Hvis du som investor ikke får bedre afkast fra virksomhed A, vil du fortsætte med at investere i andre virksomheder. Og firma A er nødt til at bære salgsomkostningerne, hvis de ikke lægger en indsats for at øge det afkast, der kræves (tip - betal udbyttet og læg en indsats, så aktiekursen stiger).

Lad os tage et eksempel for at forstå dette.

Lad os sige, at hr. A vil investere i selskab B., men da hr. A er en relativt ny investor, vil han have en aktie med lav risiko, hvilket kan give ham et godt afkast. Virksomhed B's nuværende aktiekurs er 8 USD pr. Aktie, og hr. A forventer, at den krævede afkast for ham ville være mere end 15%. Og gennem beregningen af egenkapitalomkostningerne forstår han, hvad han får som et afkast. Hvis han får 15% eller mere, investerer han i virksomheden; og hvis ikke, vil han se efter andre muligheder.

Formel for omkostninger ved egenkapital

Omkostningerne ved egenkapital kan beregnes på to måder. Først vil vi bruge den sædvanlige model, som er blevet brugt af investorerne igen og igen. Og så ville vi se på den anden.

# 1 - Kapitalomkostninger - Dividendrabatmodel

Så vi skal beregne Ke på følgende måde -

Omkostninger til egenkapital = (udbytte pr. Aktie for næste år / aktuel markedsværdi af aktier) + vækst på udbytte

Her beregnes det ved at tage udbytte pr. Aktie i betragtning. Så her er et eksempel for at forstå det bedre.

Lær mere om Dividend Discount Model

Mr. C vil investere i Berry Juice Private Limited. I øjeblikket har Berry Juice Private Limited besluttet at betale USD 2 pr. Aktie som udbytte. Aktiens nuværende markedsværdi er US $ 20. Og hr. C forventer, at styrkelsen i udbyttet vil være omkring 4% (et gæt baseret på det foregående års data). Så Ke ville være 14%.

Hvordan ville du beregne vækstraten? Vi er nødt til at huske, at vækstraten er den anslåede, og vi skal beregne den på følgende måde -

Vækstrate = (1 - Udbetalingsforhold) * Egenkapitalafkast

Hvis vi ikke får udbetalingsforholdet og afkastet på egenkapitalforholdet, skal vi beregne det.

Sådan beregnes dem -

Udbytteudbytte = udbytte / nettoindkomst

Vi kan bruge et andet forhold til at finde ud af udbyttet. Her er det -

Alternativ udbytteforhold = 1 - (tilbageholdt indtjening / nettoindkomst)

Og også afkastet på egenkapitalen -

Afkast af egenkapital = nettoindkomst / samlet egenkapital

I eksempelafsnittet vil vi den praktiske anvendelse af alle disse.

# 2 - Omkostninger ved kapital - Model for prisfastsættelse af aktiver (CAPM)

CAPM kvantificerer forholdet mellem risiko og krævet afkast i et velfungerende marked.

Her er CAPM-formlen Cost of Equity til din reference.

Omkostninger ved kapital = risikofri afkast + beta * (markedsrente - risikofri afkast)

- Risikofri afkast - Dette er returnering af et værdipapir, der ikke har nogen standardrisiko, ingen volatilitet og en beta på nul. En ti-årig statsobligation tages typisk som en risikofri rente

- Beta er en statistisk måleprocent af variationen i en virksomheds aktiekurs i forhold til aktiemarkedet generelt. Så hvis virksomheden har høj beta, betyder det, at virksomheden har større risiko, og dermed skal virksomheden betale mere for at tiltrække investorer. Kort sagt, det betyder mere Ke.

- Risk Premium (Market Rate of Return - Risk-Free Rate) - Den måler det afkast, som aktieinvestorer kræver over en risikofri rente for at kompensere dem for volatiliteten / risikoen ved en investering, der svarer til volatiliteten på hele markedet. Risikopræmieestimater varierer fra 4,0% til 7,0%

Lad os tage et eksempel for at forstå dette. Lad os sige, at Beta M's beta er 1, og det risikofrie afkast er 4%. Markedsafkastet er 6%. Vi er nødt til at beregne omkostningerne ved egenkapital ved hjælp af CAPM-modellen.

- Virksomhed M har en beta på 1, hvilket betyder, at aktien i firma M vil stige eller falde efter markedets tandem. Vi vil forstå mere af dette i det senere afsnit.

- Ke = risikofri afkast + Beta * (markedsrente - risikofri afkast)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Fortolkning

Ke er ikke nøjagtigt hvad vi henviser til. Det er virksomhedens ansvar. Det er den sats, som virksomheden skal generere for at lokke investorerne til at investere i deres aktier til markedsprisen.

Derfor omtales Ke også som ”den krævede afkast.”

Så lad os sige som investor, at du ikke har nogen idé om, hvad der er Ke's virksomhed? Hvad ville du gøre?

Først skal du finde ud af virksomhedens samlede egenkapital. Hvis du ser på virksomhedens balance, ville du finde den let. Derefter skal du se, om virksomheden har udbetalt udbytte eller ej. Du kan kontrollere deres pengestrømsopgørelse for at være sikret. Hvis de betaler et udbytte, skal du bruge udbyttediskonteringsmodellen (nævnt ovenfor), og hvis ikke, skal du fortsætte med at finde ud af den risikofrie sats og beregne omkostningerne ved egenkapitalen under kapitalprismodellen (CAPM ). Beregning af det under CAPM er et hårdere job, da du skal finde ud af betaen ved at lave regressionsanalyse.

Lad os se på eksemplerne om, hvordan man beregner en virksomheds Ke under begge disse modeller.

Eksempel på egenkapitalomkostninger

Vi tager eksempler fra hver af modellerne og vil prøve at forstå, hvordan tingene fungerer.

Eksempel nr. 1

| I US $ | Virksomhed A |

| Udbytte pr. Aktie | 12 |

| Aktiekurs | 100 |

| Vækst i det næste år | 5% |

Dette er nu det enkleste eksempel på en udbytterabatmodel. Vi ved, at udbyttet pr. Aktie er US $ 30, og markedsprisen pr. Aktie er US $ 100. Vi kender også vækstprocenten.

Lad os beregne omkostningerne ved egenkapitalen.

Ke = (Udbytte pr. Aktie for næste år / Aktuel markedsværdi af aktier) + Vækstrate for udbytte

| I US $ | Virksomhed A |

| Udbytte pr. Aktie (A) | 12 |

| Aktiekurs (B) | 100 |

| Vækst i det næste år (C) | 5% |

| Ke ((A / B) + C) | 17% |

Så Ke af firma A er 17%.

Eksempel 2

MNP Company har følgende oplysninger -

| detaljer | Virksomhed MNP |

| Risikofri sats | 8% |

| Markedsafkast | 12% |

| Betakoefficient | 1.5 |

Vi skal beregne Ke fra MNP Company.

Lad os se på formlen først, og så vil vi fastslå omkostningerne ved egenkapital ved hjælp af en prisfastsættelsesmodel.

Ke = risikofri afkast + Beta * (markedsrente - risikofri afkast)

| detaljer | Virksomhed MNP |

| Risikofri sats (A) | 8% |

| Markedsafkast (B) | 12% |

| (B - A) (C) | 4% |

| Betakoefficient (D) | 1.5 |

| Ke (A + D * C) | 14% |

Bemærk: For at beregne beta-koefficienten for en enkelt aktie skal du se på slutkursen på aktien hver dag i en bestemt periode, også lukningsniveauet for markedets benchmark (normalt S&P 500) for den samme periode og derefter bruge udmærker sig ved at køre regressionsanalysen.

Kapitalomkostning CAPM Eksempel - Starbucks

Lad os tage et eksempel på Starbucks og beregne kapitalomkostningerne ved hjælp af CAPM-modellen.

Kapitalomkostninger CAPM Ke = Rf + (Rm - Rf) x Beta

Vigtigst - Download omkostningsgrad (Ke) -skabelon

Lær at beregne Starbucks Equity Cost (Ke) i Excel

# 1 - RISIKOFRIT BASER

Her har jeg betragtet en 10-årig statsskattesats som den risikofrie sats. Bemærk, at nogle analytikere også tager en 5-årig statssats som den risikofrie rente. Kontakt din forskningsanalytiker, inden du ringer til dette.

kilde - bankrate.com

EGENKAPITALRISIKO PREMIUM (RM - RF)

Hvert land har en anden aktierisikopræmie. Aktierisikopræmie angiver primært den forventede præmie, som aktieinvestoren forventer.

For USA er aktierisikopræmien 5,69%.

kilde - stern.nyu.edu

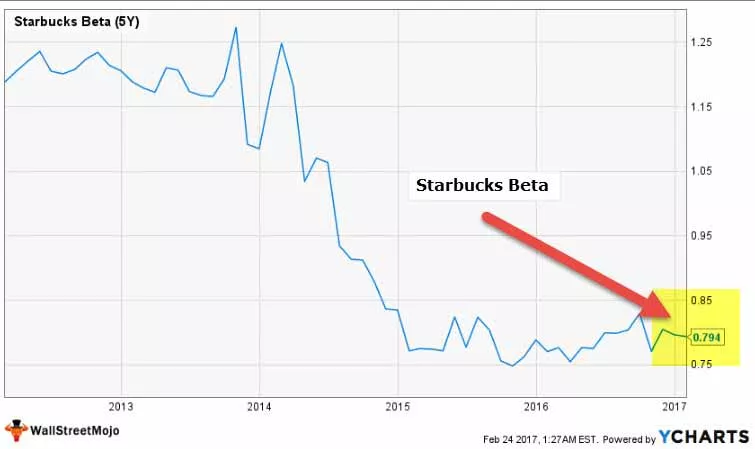

BETA

Lad os nu se på Starbucks Beta Trends gennem de sidste par år. Starbucks beta er faldet i løbet af de sidste fem år. Dette betyder, at Starbucks-aktier er mindre volatile sammenlignet med aktiemarkedet.

Vi bemærker, at Beta af Starbucks er på 0,794x

kilde: ycharts

Med dette har vi alle de nødvendige oplysninger til at beregne omkostningerne ved egenkapitalen.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Industriomkostninger ved egenkapital

Ke kan variere på tværs af brancher. Som vi så fra CAPM-formlen ovenfor, er Beta den eneste variabel, der er unik for hvert af virksomhederne. Beta giver os et numerisk mål for, hvor volatil aktien er sammenlignet med aktiemarkedet. Jo højere volatilitet, risikabelt er bestanden.

Bemærk venligst -

- Risikofrie priser og markedspræmier er de samme på tværs af sektorer.

- Markedspræmien adskiller sig imidlertid fra hvert land.

# 1 - Forsyningsselskaber

Lad os se på Ke fra Top Utilities Companies. Nedenstående tabel giver os markedsdækning, risikofri sats, beta-, markedspræmie- og Ke-data.

Bemærk, at risikofri rente og markedspræmie er den samme for alle virksomheder. Det er betaen, der ændres.

| S. Nej | Navn | Markedsværdi (millioner dollars) | Risikofri sats | Beta (5Y) | Markedspræmie | Ke (R (f) + Market Premium x Beta) |

| 1 | National Grid | 47,575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Dominion Resources | 46.856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33,283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26,626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Public Service Enterprise | 22.426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | Første Energi | 13.353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13,239 | 2,42% | 0,4224 | 5,69% | 4,8% |

| 8 | Huaneng Power | 10.579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Brookfield infrastruktur | 9.606 | 2,42% | 1.0457 | 5,69% | 8,4% |

| 10 | AES | 7,765 | 2,42% | 1.1506 | 5,69% | 9,0% |

kilde: ycharts

- Vi bemærker, at omkostningerne ved egenkapital for forsyningsselskaber er ret lave. De fleste af aktierne i denne sektor har Ke mellem 3% -5%.

- Dette skyldes, at de fleste virksomheder har en beta på mindre end 1.0. Dette indebærer, at disse aktier ikke er særlig følsomme over for aktiemarkedernes bevægelse.

- Outliers her er Brookfield Infrastructure og AES, der har Ke på henholdsvis 8,4% og 9,4%.

# 2 - Stålsektor

Lad os nu tage eksemplet med stålsektorens omkostninger til egenkapital.

| S. Nej | Navn | Markedsværdi (millioner dollars) | Risikofri sats | Beta (5Y) | Markedspræmie | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21.880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20.539 | 2,42% | 1,4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20,181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Ståldynamik | 9.165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7.445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | United States Steel | 7.169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| 8 | Reliance stål og aluminium | 6,368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5.551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Ternium | 4.651 | 2,42% | 1.1216 | 5,69% | 8,8% |

kilde: ycharts

- I gennemsnit bemærker vi, at Ke for stålsektoren er høj. De fleste virksomheder har Ke på over 10%.

- Dette skyldes stålforetagendernes højere betaversioner. Højere beta indebærer, at stålvirksomheder er følsomme over for aktiemarkedets bevægelser og kan være en risikabel investering. United States Steel har en beta på 2,75 med omkostningerne til egenkapital på 18,1%

- Posco har den laveste Ke blandt disse virksomheder på 8,2% og en beta på 1,01.

# 3 - Restaurant sektor

Lad os nu tage Ke-eksemplet fra restaurantsektoren.

| S. Nej | Navn | Markedsværdi (millioner dollars) | Risikofri sats | Beta (5Y) | Markedspræmie | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104.806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum Brands | 34,606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle mexicansk grill | 12.440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Restauranter i Darden | 9,523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Domino's Pizza | 9.105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8.860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Panera Brød | 5.388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Dunkin Brands Group | 5.039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Old | 3.854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Jack In The Box | 3.472 | 2,42% | 0,548 | 5,69% | 5,5% |

kilde: ycharts

- Restaurantvirksomheder har lave Ke. Dette skyldes, at deres beta er mindre end 1.

- Restaurantvirksomheder ser ud til at være en sammenhængende gruppe med Keranging mellem 3,5% og 6,7%.

# 4 - Internet og indhold

Eksempler på internet- og indholdsfirmaer inkluderer Alfabet, Facebook, Yahoo osv.

| S. Nej | Navn | Markedsværdi (millioner dollars) | Risikofri sats | Beta (5Y) | Markedspræmie | Ke (R (f) + Market Premium x Beta) |

| 1 | Alfabet | 587.203 | 2,42% | 0,9842 | 5,69% | 8,0% |

| 2 | 386.448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64,394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43.413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38.581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11.739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8.554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7,833 | 2,42% | 2,8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5.929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5.599 | 2,42% | 1.1665 | 5,69% | 9,1% |

kilde: ycharts

- Internet- og indholdsfirmaer har forskellige omkostninger til egenkapital. Dette skyldes virksomhedernes mangfoldighed i Beta.

- Yandex og Baidu har en meget høj beta på henholdsvis 2,85 og 1,90. På den anden side er virksomheder som Alphabet og Facebook ret stabile med Beta på henholdsvis 0,98 og 0,68.

# 5 - Ke - Drikkevarer

Lad os nu se på Ke eksempler fra Beverage Sector.

| S. Nej | Navn | Markedsværdi (millioner dollars) | Risikofri sats | Beta (5Y) | Markedspræmie | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca-Cola | 178.815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156.080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Monster Beverage | 25,117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr. Pepper Snapple Group | 17.315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3.658 | 2,42% | 0,2006 | 5,69% | 3,6% |

| 6 | National drikkevare | 2.739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1.566 | 2,42% | 0,5236 | 5,69% | 5,4% |

kilde: ycharts

- Drikkevarer betragtes som defensive lagre, hvilket primært betyder, at de ikke ændrer sig meget med markedet og ikke er tilbøjelige til markedets cyklusser. Dette fremgår af Betas drikkevarevirksomheder, der er meget lavere end 1.

- Drikkevarefirmaer har Ke i intervallet 3,6% - 6,8%

- Coca-Cola har en egenkapitalomkostning på 6,4%, mens konkurrenten PepsiCo har en Ke på 5,5%.

Begrænsninger

Der er et par begrænsninger, vi skal overveje -

- For det første kan vækstraten altid estimeres af investoren. Investoren kan kun estimere, hvad udbytteforøgelsen var i det foregående år (hvis nogen), og kan derefter antage, at væksten ville være ens i det næste år.

- I tilfælde af CAPM er det ikke altid let at beregne markedsafkast og beta for en investor.

I sidste ende

Omkostningerne ved egenkapital er et godt mål for en investor at forstå, om han skal investere i en virksomhed eller ej. Men i stedet for at se på netop dette, hvis de ser på WACC (vejede gennemsnitlige kapitalomkostninger), ville det give dem et helhedsbillede, da gældsomkostningerne også påvirker udbyttet til aktionærerne.

Omkostninger ved egenkapital CAPM-video

Nyttigt indlæg

- Alpha Formula

- Beregning af formlen for kapitalomkostninger

- Formel for omkostninger til egenkapital