Definition af produktomkostninger

Produktomkostninger henviser til alle de omkostninger, som selskabet afholder for at skabe virksomhedens produkt eller levere tjenesterne til kunderne, og det samme vises i virksomhedens årsregnskab for den periode, hvor de bliver del af omkostningerne ved de varer, der sælges af virksomheden.

Eksempler på produktomkostninger inkluderer primært følgende udgifter: -

- Direkte materiale (DM)

- Direkte arbejdskraft (DL)

- Fabriksomkostninger (FOH)

Omkostningerne til materiale og arbejdskraft er de direkte omkostninger, mens fabriksomkostningerne er de indirekte omkostninger, som alle kræves for at skabe en færdig vare (eller service) klar til salg fra råmateriale.

I henhold til GAAP og IFRS kræves det, at produktomkostningerne aktiveres som varebeholdning i balancen og ikke skal omkostningsføres i resultatopgørelsen, fordi udgifterne til sådanne omkostninger også genererer fordele og værdi for fremtidige perioder.

Typer af produktomkostninger

# 1 - Direkte materiale

Råmaterialerne, der omdannes til en færdig vare ved at anvende direkte arbejdskraft og fabriksomkostninger, kaldes direkte materiale i omkostningsregnskab. Direkte materialer er de råvarer, der let kan identificeres og måles.

For eksempel kræver en bilproducent typisk plast og metal for at skabe en bil. Mængden af disse ressourcer kan let tælles eller registreres. Imidlertid kræver fremstilling af en bil også smøremidler som olier og fedt. Alligevel er det meget vanskeligt eller ubetydeligt at spore den lave værdi af fedt, der anvendes i et bestemt køretøj, derfor benævnt indirekte omkostninger.

# 2 - Direkte arbejdskraft

Direkte arbejde er de ansatte eller arbejdsstyrken, der bliver direkte involveret i at producere eller fremstille færdige varer ud fra råmateriale. De direkte arbejdsomkostninger er de lønninger, lønninger og fordele (som forsikring), der betales til disse arbejdsstyrker mod deres tjenester.

For eksempel er arbejdstagerne i en samlebånd på en bilfabrik, der svejser metallet, fastgør skruen, påfører olie og fedt og samler metalstykker og plast i en bil, er direkte arbejde. En bestemt medarbejder, der skal klassificeres som direkte arbejdskraft, skal være direkte forbundet med et bestemt job. F.eks. Skal en sekretær hos et stort bilproduktionsfirma udføre en række roller efter behov. Således bliver det vanskeligt at kvantificere mængden af fordele, der skabes for at samle en bil. Derfor er det ikke direkte arbejde.

# 3 - Fabriksomkostninger

Den indirekte udgift i forbindelse med fremstilling af et færdigt produkt, der ikke kan spores direkte, kaldes fabrikken eller produktionsomkostningerne. Med andre ord er omkostninger de omkostninger, der hverken er direkte materiale eller direkte arbejdskraft. Derfor kaldes generalomkostninger indirekte omkostninger, der inkluderer indirekte arbejds- og materielle omkostninger.

- Indirekte materiale - De materialer, der bliver brugt i fremstillingsprocessen, men som ikke kan spores direkte som et råmateriale, er det indirekte materiale. Fedt, olie, svejsestænger, lim, tape, rengøringsmateriel osv. Er alle indirekte materialer. Det er vanskeligt såvel som ikke omkostningseffektivt at bestemme den nøjagtige udgift af indirekte materialer, der påføres en enkelt enhed af et produkt.

- Indirekte arbejdskraft - De arbejdstagere eller medarbejdere, der er nødvendige for, at produktionsprocessen fungerer tilfredsstillende, men som ikke bliver direkte involveret i oprettelsen af et færdigt produkt, kaldes indirekte materialer. F.eks. Klassificeres kvalitetssikringshold, sikkerhedsvagter, tilsynsførende osv. I fremstillingslokalet som den indirekte arbejdsstyrke, og de tilknyttede omkostninger i form af deres løn, løn og andre fordele betragtes som de indirekte arbejdsomkostninger.

- Andre generalomkostninger - Fabriksomkostningerne, der ikke falder ind under nogen af de ovennævnte to kategorier af fabriksomkostninger, kan klassificeres som andre fabriksomkostninger. F.eks. Kan eludgifter ikke klassificeres som materiale eller arbejde. Tilsvarende omkostninger som fabriks- og udstyrsafskrivninger, forsikringsomkostninger, ejendomsskatter på fabrikslokaler, fabriksleje eller leasing, omkostningerne til forsyningsselskaber osv .;

Formel

Produktomkostningsformel = direkte arbejde + direkte materiale + fabriksomkostninger fabrik OH = indirekte arbejde + indirekte materiale + anden fabrik OHDet er dog altid bedre at beregne denne pris pr. Enhed, da det kan hjælpe med at bestemme den passende salgspris for det færdige produkt. For at bestemme denne pris pr. Enhedsbasis skal du bare dividere disse omkostninger som beregnet ovenfor med antallet af producerede enheder.

Produktomkostning pr. Enhedsformel = (Samlede produktomkostninger) / Antal producerede enheder.

Salgsprisen skal være lig med eller større end produktomkostningerne pr. Enhed for at undgå tab. Hvis salgsprisen er lig, er det en break-even situation, dvs. intet overskud, intet tab, og salgsprisen dækker kun prisen pr. Enhed. Salgsprisen højere end prisen pr. Enhed resulterer i gevinster.

Eksempler på produktomkostninger

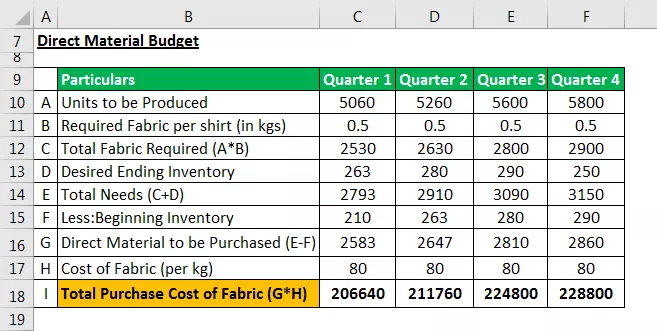

Eksempel # 1 - Direkte materialekøbsbudget

Direkte materialekøbsbudget kræves for at oprette et produkt. Budgettet kræves for at beregne den mængde råmateriale, der skal købes til produktionsprocessen, og estimeringen af de relaterede omkostninger.

Lad os sige Raymonds Pvt. Ltd, en lille skjortefremstillingsvirksomhed, kræver stof, tråd og knapper. Overvej det direkte råmateriale som bare stof, mens kravene til de to andre materialer ikke kan spores direkte og følgelig betragtes som indirekte.

Virksomheden sigter mod at producere følgende antal skjorter i hvert kvartal af året. Data indsamlet fra produktionsbudgettet: -

Raymond-ledelsen indsamler følgende detaljer for at oprette sit direkte råvarebudget:

- Omkostningerne ved stof er $ 80 per kilo. For at fremstille en enkelt skjorte kræver produktionsafdelingen 500 gram (eller 0,5 kg) stof.

- Ledelsen beslutter at opbevare mindst 10% af stoffet til de følgende kvartalers produktionskrav.

- I begyndelsen af året (januar-1) var åbningsværdien af stoflageret 210 kilo.

- Antag, at den ønskede værdi af slutbeholdningen er 250 kilo ved årets udgang (kvartal 4)

Brug følgende to regnskabsmæssige ligninger, der hjælper med at oprette budgettet: -

Samlet råmateriale = råmateriale krævet til produktion + slutning af råvarelager. Råmateriale, der skal købes = Samlet påkrævet råmateriale - begyndende råvarelager

Slutnote: Produktomkostningerne i forbindelse med direkte materialer kan bestemmes gennem et budget, der estimerer den ønskede mængde direkte materiale, der kræves i en periode, og dets relaterede omkostninger.

Eksempel 2 - Direkte arbejdsbudget

Direkte arbejdsmarkedsbudget kræves for at estimere arbejdskraftkravene for at producere de krævede enheder af varer i henhold til produktionsbudgettet. Den beregner omkostningerne baseret på arbejdstid og producerede enheder pr. Arbejdskraft.

Antag, at i Raymonds Pvt. Ltd:

- Den tid, det kræves af en symaskineoperatør til at sy et enkelt stykke skjorte, er også 0,5 timer, andre arbejdere har brug for 0,2 timer pr. Skjorte til knapning og efterbehandling.

- Virksomheden koster $ 50 i timen for en maskineoperatør og en $ 15 i timen for andet arbejde.

Slutnote: Direkte arbejdsmarkedsbudget beregner omkostningerne i forbindelse med arbejdsstyrken, der er involveret i produktionsprocessen, og estimerer den krævede arbejdsstyrke i antal. Således kan ledelsen forudse ansættelsesbehov og budgettere dets omkostninger.

Eksempel # 3 - Fabriks overheadbudget

Budgettet, der inkluderer alle omkostninger relateret til produktionsprocessen bortset fra omkostninger, vedrører direkte materiale og direkte arbejdskraft. De endelige omkostninger, der fastlægges i henhold til det overordnede budget, aktiveres ikke i balancen, men udgiftsføres i resultatopgørelsen som omkostninger til solgte varer.

Også de samlede omkostninger, der er bestemt under det faste budget, konverteres til pr. Enhedsbetingelser for at bestemme omkostningerne ved at afslutte lagerbeholdningen. Den endelige beholdning bliver en del af balancen.

Budget til fabriksomkostninger for “Raymond's Pvt Ltd” er præsenteret i følgende tabel: -

Afslutningsnote: Fabriks-overheadbudget hjalp ikke kun ledelsen i virksomheden med at estimere de variable og faste fabriksomkostninger separat, men hjælper også med at bestemme det krævede beløb i kontanter, der skal udbetales for at dække generalomkostninger.

Eksempel # 4 - Budget

Ledelsen af Raymond's har estimeret sine omkostninger til direkte materielle, direkte arbejdskraft og fabriksomkostninger.

Nu er det mest afgørende trin i hele budgetteringsprocessen bestemmelsen af de samlede og forventede produktomkostninger pr. Enhed (shirt).

Virksomhedens ledelse tilføjer alle omkostningskomponenter sammen for at nå de samlede produktomkostninger som vist nedenfor: -

Slutnot: Produktomkostningsbudgettet bestemmer de samlede udgifter, som en virksomhed har afholdt for at oprette et produkt med jævne mellemrum. Ledelsen kan yderligere beregne omkostningerne pr. Enhed ved at dividere de estimerede enheder, der skal produceres, efter produktionsbudgettet.

Ved at estimere den pr. Enhedsomkostning kan virksomheden indstille en passende salgspris og undgå situationer med under- eller overpris af sine produkter. Både produktprissætning og overpris giver tab for virksomheden.

- Underprissætning betyder, at virksomheden opkræver mindre end produktomkostningerne -> Tab.

- Overpris fører kunder til at se efter erstatninger -> mindre efterspørgsel -> Tab.

I vores eksempel bestemmer Raymonds ledelse alle komponenter i produktomkostninger, nemlig. direkte materialeomkostninger, direkte arbejdsomkostninger og fabriksomkostninger kvartalsvis. Ved hjælp af disse data bestemmes de samlede omkostninger på både kvartals- og årsbasis.

En gennemsnitlig produktomkostning pr. Skjorte på $ 103 bestemmes derefter ved at dividere de samlede årlige produktomkostninger på $ 2,23 millioner med den årlige produktion på 21720 skjorter. Virksomheden skal opkræve et beløb, der er højere end $ 103 pr. Stykke af sine skjorter.