Hvad er EV til EBIT-forhold?

EV til EBIT er et af de vigtige værdiansættelsesværktøjer og beregnes som forholdet mellem virksomhedsværdi, som omfatter den samlede virksomheds værdi i stedet for kun markedsværdi og indtjening før skat, hvilket giver information om, hvor meget forretning en virksomhed har succes gjort over en bestemt periode.

Lad os se på Facebook vs. General Motors-værdiansættelser fra ovenstående graf. Facebook handler ved EV til EBIT på 24,21x; dog er General Motors multiple omkring 9,16x. Betyder det, at General Motors handler billigt, og at vi skal købe General Motors sammenlignet med Facebook?

Jeg tror svaret ligger i at forstå, hvad EV til EBIT handler om . I denne artikel ser vi detaljeret på EV til EBIT -

- Hvad er Enterprise Value?

- Hvad er EBIT?

- Formel og fortolkning

- Beregning - Amazon

- Frem mod Trailing

- Servicesektoren?

- Olie- og gassektoren?

- Konklusion

Hvad er Enterprise Value?

Virksomhedsværdi er virksomhedens samlede værdi. Virksomhedsværdi viser værdien for de samlede interessenter, herunder gældshavere, aktionærer, minoritetsaktionærer samt præferenceaktionærer.

Formlen for Enterprise-værdi er som følger.

EV = markedsdækning + gæld + minoritetsinteresser + præferenceaktier - likvide beholdninger.

Virksomhedsværdi kan betragtes som det samlede vederlag, som virksomheden kan købes af investoren. Dette indebærer, at køberen også vil påtage sig virksomhedens gæld, som han skal betale.

For en detaljeret note om Enterprise Value henvises til Enterprise Value Guide.

Hvad er EBIT?

Lad os se på Colgate's resultatopgørelse ovenfor. Er driftsresultatet i Colgate, EBIT (indtjening før renter og skatter) eller EBITDA (indtjening før renteskatter afskrivninger og afskrivninger)?

kilde: Colgate SEC Filings

Ovenstående driftsresultat for Colgate er EBIT. EBIT defineres som enhver virksomheds fortjeneste, inklusive alle udgifter, der kun efterlader indkomstskat og renteudgifter. EBITDA-mål er dog godt at bruge til at analysere og sammenligne rentabilitet mellem virksomheder og virksomheder, da det fjerner virkningerne af regnskabs- og finansieringsbeslutninger.

Se denne vejledning for detaljerede forskelle mellem EBIT vs. EBITDA-vejledning.

EV til EBIT-formel og fortolkning

EV / EBIT-multiple giver svaret på forespørgslen ”Hvad er virksomhedens værdiansættelse pr. Driftsoverskud dollar”.

EV til EBIT formel = Enterprise Value / EBIT =

EV / EBIT = (markedsværdi + gæld + minoritetsinteresse + præferenceaktier - likvide beholdninger) / EBIT

- Ovenstående formel måler detaljeret, om en virksomheds andel er dyr eller billig sammenlignet med det bredere marked eller konkurrerende firma.

- Dette forhold er en forbedret version af det traditionelle P / E-multiple, der overvinder begrænsningerne i PE-forhold, da det også har taget en balance i betragtning. Derfor bruger virksomheden virksomhedsværdi, der også inkluderer gæld, snarere end blot at bruge virksomhedens aktiekurs.

- PE-forhold er den mest anvendte og nemmeste værdiansættelsesteknik til at måle enhver virksomheds evne til at levere overskud i forhold til markedet. Dette multiple bruges lejlighedsvis i modsætning til P / E-multiple for at relatere fortjenesteudvidelse blandt virksomheder i industrier, der har enorme mængder gæld som højkapitalintensive virksomheder.

- Et stort eller lille multipel betyder, at virksomheden forventes at være enten overvurderet eller undervurderet. EV / EBIT undersøges oftest af nøgleanalytikerne for hurtigt at identificere virksomhedens handelsværdiansættelsesmultipler. Hvis du holder alle andre ting uændret, jo mindre dette forhold viser sig at være, jo sundere.

- Investorer rådes til at gennemgå ethvert selskabs EV / EBIT-forhold og gøre det til et kerneværktøj til at identificere virksomhedens indtjeningsmuligheder, mens man også sammenligner det med andre virksomheder for at få en klarere indsigt i, hvilken aktie der er bedst til investeringer på det tidspunkt. , på kort sigt eller på længere sigt. Yderligere antages dette forhold generelt at være brugt af Buffet og Greenblatt til bestemmelse af enhver virksomheds sundhed.

EV til EBIT-beregning - Amazon

Beregning af virksomhedsværdi = (markedsværdi + gæld + minoritetsinteresse + præferenceaktier - likvide beholdninger) / EBIT

Markedsværdi = antal udestående aktier x aktuel pris.

kilde: Amazon SEC-arkivering

Amazon-aktiekurs (pr. 21/2/2017 lukker) = 856,44

Antal udestående aktier (pr. Sidst rapporterede 10K) = 477 millioner

Amazon markedsværdi = 856,44 x 477 = 408,522 millioner

- Der er ingen foretrukne aktier i Amazon

- Der er ingen komponent i mindretalsinteresser

- Amazons likvide beholdninger er $ 19,334 millioner.

kilde: Amazon SEC-arkivering

Amazon har en meget lille mængde gæld i sin balance.

kilde: Amazon SEC-arkivering

Amazons virksomhedsværdi = markedsdækning + gæld + minoritetsinteresser + præferenceaktier - likvide beholdninger

Amazons Enterprise-værdi = 408.522 millioner + 7.694 + 0 + 0 - 19.334 = $ 396.882 millioner ~ $ 396.88 milliarder

kilde: Amazon SEC-arkivering

Amazons EBIT for 2016 er $ 4.186 millioner.

Amazons EV til EBIT = $ 396.882 / $ 4.186 = 94,81x

EV til EBIT - Forward vs Trailing

Dette multipel kan yderligere opdeles i Investment Banking Analyse.

- Efterfølgende flere

- Fremad flere

Efterfølgende multipel (TTM eller efterfølgende tolv måneder) = Enterprise Value / EBIT i løbet af de foregående 12 måneder.

Ligeledes Forward Multiple = Enterprise Value / EBIT i løbet af de næste 12 måneder.

Hovedforskellen her er EBIT (nævneren). Vi bruger den historiske EBIT i efterfølgende multipel og bruger fremad eller EBIT prognose i fremad multipla.

Lad os se på eksemplet nedenfor for at forstå, hvordan de bruges.

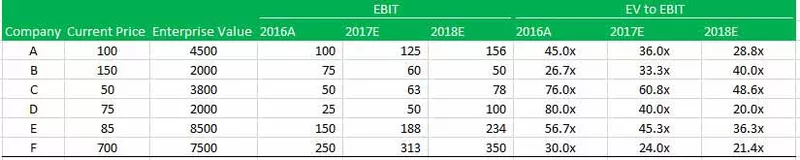

Der er seks virksomheder A, B, C, D, E og F.

Du får forudsat nuværende pris, virksomhedsværdi, EBIT og EV til EBIT for alle seks virksomheder. Du skal finde følgende -

- Hvilket firma vil du investere i?

- Hvilket selskab er værst set fra værdiansættelsessynspunktet?

Hvilket firma skal du investere i?

Svaret på dette spørgsmål ligger i viden om efterfølgende og fremadgående multipel.

Se på tabellen ovenfor, du vil bemærke, at EV til EBIT er lavest for virksomhed B i 2016A på 26,7x, mens det er højest for virksomhed D på 80,0x. Dette får os til at tro, at virksomhed B er den billigste. Dette er dog en forkert konklusion! Du bør aldrig værdsætte et firma på baggrund af, hvad der allerede er sket tidligere. I stedet skal du lægge mere vægt på virksomhedens fremtid, og derfor bliver EV / EBIT fremad kritisk. Hvis du fører EV til EBIT i virksomhed B, vil du bemærke, at den er steget dramatisk til 40,0 gange i 2018. På den anden side er det laveste forwardmultipel selskab D. Dette er det, du skal se på fra investerings synspunkt.

Hvilket selskab er værst set fra værdiansættelsessynspunktet?

Igen ligger svaret på dette spørgsmål i at analysere den estimerede EV til EBIT. Vi bemærker, at selvom Virksomhed B havde det billigste multiplum i 2016 (26,7x), steg EV til EBIT dog kontinuerligt til henholdsvis 33,3x og 40,0x i 2017 og 2018. Dette skete på grund af et fald i EBIT i 2017 og 2018.

Bemærk også, at selvom Company C har et højere multiplum (48,6x) end det for Company B (40,0x), går det efter trenden, det ser ud til, at Company B kommer til at være dårligere stillet i 2019E.

Kan jeg bruge EV til EBIT i servicesektoren?

Serviceselskaber har ikke et stort aktivgrundlag; deres forretningsmodel er afhængig af menneskelig kapital (medarbejdere). På grund af denne afskrivning og afskrivning i Servieselskaber er det generelt ikke meningsfuldt.

Forskellen mellem EBIT-margin og EBITDA-margin kan fortælle os den relative afskrivning i resultatopgørelsen. Vi bemærker fra nedenstående graf, at forskellen mellem EBIT Margin og EBITDA Margin for Infosys er ca. 1,24% (27,34% - 26,10%). Dette forventes af et servicefirma, da de fungerer som en Asset Light-model.

kilde: ycharts

Da forskellen mellem EBIT og EBITDA ikke er meget, kan du nemt bruge EV / EBIT eller EV / EBITDA til værdiansættelse af softwarevirksomheder.

Andre servicesektorer, hvor du kan anvende EV på EBIT, er -

- Internetteknologi og indhold

- Softwareapplikationer

- Reklamebureauer

- Marketingtjenester

Kan jeg bruge EV til EBIT i olie- og gassektoren?

Olie- og gasfirmaer er kapitalintensive virksomheder, der investerer meget i anlæg og produktionsopsætning og er afhængige af kontinuerlige investeringer i aktiver for at fremstille færdige produkter. Derfor, med en højere aktivbase, er afskrivningerne og afskrivningerne relativt højere.

Lad os nu sammenligne ovenstående graf med den Exxon. Exxon er et olie- og gasfirma (stærkt kapitalintensivt firma). Som forventet bemærker vi, at forskellen mellem EBIT-margin og EBITDA-margin er meget høj - cirka 8,42% (13,00% - 4,58%). Dette skyldes tunge investeringer i anlægsudstyr og udstyr, der fører til høje afskrivningstal.

kilde: ycharts

Brug af dette multipel i olie- og gassektoren vil være forkert på grund af tilstedeværelsen af højere afskrivninger. Højere afskrivninger og afskrivninger kan føre til meget lave EBIT-værdier. Derudover kan afskrivningspolitikker også variere mellem virksomheder, hvor den ene følger den lineære metode og den anden med den fremskyndede afskrivningsmetode. For at foretage den rigtige sammenligning er EV til EBITDA derfor det korrekte værdiansættelsesmultipel i dette tilfælde.

Andre sektorer, hvor vi bør undgå at bruge EV til EBIT (foretrækkes at bruge EV frem for EBITDA), er de højkapitalintensive sektorer som -

- Fremstilling

- Hjælpeprogrammer

- Automobilsektor

- Minedrift

- Energi

- Telekom

Konklusion

EV-til-EBIT-multiple har en unik fordel ved at værdsætte et firma på trods af dets kapitalordning, der gør forholdet så attraktivt blandt analytikerne.

Nyttige stillinger

- Virksomhedsværdi for salg

- Virksomhedsværdi til EBITDA

- Virksomhedsværdi vs. egenkapitalværdi