Formel til beregning af Sharpe-forhold

Sharpe-forhold = ( Rp - Rf ) / σ pSharpe ratio-formlen bruges af investorerne til at beregne det overskydende afkast over det risikofrie afkast pr. Enhed af porteføljens volatilitet og i henhold til formlen trækkes risikofri afkastrate fra det forventede porteføljeafkast og resultatet er divideret med porteføljens standardafvigelse.

Hvor,

- R p = Afkast af portefølje

- R f = risikofri rente

- σp = Standardafvigelse af porteføljens overafkast.

Sådan beregnes Sharpe-forhold?

- Sharpe-forholdet beregnes ved at dividere porteføljens afkast og den risikofrie rente med standardafvigelsen for porteføljens overafkast. Gennem dette kan vi evaluere investeringsresultatet ud fra det risikofrie afkast.

- En højere Sharpe-måling er altid bedre end en lavere, fordi et højere forhold indikerer, at porteføljen tager en bedre investeringsbeslutning.

- Sharpe-forholdet hjælper også med at forklare, om porteføljens overskudsafkast skyldes en god investeringsbeslutning eller et resultat af for meget risiko. Jo højere risikoen er højere afkast, lavere risiko sænker afkastet.

- Hvis en af en portefølje har et højere afkast end konkurrenternes, er det en god investering, da afkastet er højt og risikoen er den samme. Det handler om at maksimere afkast og reducere volatilitet. Hvis en investering har et afkast, er 15% og volatiliteten nul. Så vil Sharpe-forholdet være uendeligt. Efterhånden som volatiliteten øges, stiger risikoen markant, da et afkast også stiger.

Lad os se graderingstærsklen for Sharpe-forholdet.

- <1 - Ikke godt

- 1-1.99 - Ok

- 2-2.99 - Rigtig godt

- > 3 - Enestående

Portefølje med nul risici som kun statsskuldregningen, da en investering er risikofri, er der ingen volatilitet og ingen indtjening ud over den risikofrie rente. Sharpe-forholdet har således nul porteføljer.

- En metric 1, 2, 3 har en høj risiko. Hvis metricen er over eller lig med 3, betragtes det som en stor Sharpe-måling og en god investering.

- Mens det er en metric på mellem større eller lig med 1 og 2 mindre end 2, betragtes det som bare ok, og hvis en metric er mellem større end eller lig med 2 og mindre end tre, anses det for at være virkelig god .

- Hvis en måling er mindre end en, betragtes den ikke som god.

Eksempler

Eksempel nr. 1

Antag at der er to gensidige fonde, der kan sammenlignes med forskellige porteføljer, der har forskellige risikoniveauer. Lad os nu se Sharpe-forholdet for at se, hvilken der fungerer bedre.

Investering i Mid Cap-aktiefond og detaljer er som følger: -

- Porteføljeafkast = 35%

- Risikofri rente = 15%

- Standardafvigelse = 15

Så beregningen af Sharpe-forholdet vil være som følger-

- Sharpe-forholdsligning = (35-10) / 15

- Sharpe-forhold = 1,33

Investering i Bluechip Fund og detaljer er som følger: -

- Porteføljeafkast = 30%

- Risikofri rente = 10%

- Standardafvigelse = 5

Så beregningen af Sharpe-forholdet vil være som følger-

- Sharpe-forhold = (30-10) / 5

- Sharpe-forhold = 4

Derfor er Sharpe-forholdet for en ovenstående investeringsfond som nedenfor -

- Bluechip Fund = 4

- Mid Cap-fond = 1,33

Blue-chip-gensidige fond overgik Mid Cap-gensidige fond, men det betyder ikke, at Mid Cap-gensidige fond klarede sig godt i forhold til sit risikoniveau. Sharpe fortæller os nedenstående ting: -

- Blue-chip gensidige fond klarede sig bedre end Mid cap gensidige fond i forhold til risikoen i investeringen.

- Hvis Mid Cap-gensidige fond presterede såvel som Blue-chip-gensidige fond i forhold til risiko, ville den tjene et højere afkast.

- Blue-chip gensidige fond har opnået højere afkast i år, men da risikoen er høj. Derfor vil det have høj volatilitet i fremtiden.

Eksempel 2

Her har en investor en investeret portefølje på $ 5,00.000 med en forventet afkast på 12% og en volatilitet på 10%. Den effektive portefølje forventer et afkast over 17% og en volatilitet på 12%. Den risikofrie rente er 4%. Beregningen af Sharpe-forholdet kan gøres som nedenfor: -

- Sharpe-forhold = (0,12 - 0,04) / 0,10

- Sharpe-forhold = 0,80

Sharpe Ratio Calculator

Du kan bruge følgende Sharpe Ratio Calculator.

| Returnering af portefølje | |

| Risikofri sats | |

| Standardafvigelse af porteføljens overskydende afkast | |

| Skarp forholdsformel = | |

| Skarp forholdsformel = |

|

|

Fordele

Fordelene ved Sharpe-forholdet er som følger: -

- Forholdet er det gennemsnitlige optjente afkast, der overstiger den risikofrie sats pr. Volatilitet eller total risiko

- Sharpe-forhold hjælper med sammenligninger af investeringer.

- Sharpe-forhold hjælper med sammenligning af risiko-afkast.

Der er nogle problemer under brug af Sharpe-forholdet, at det beregnes i en antagelse om, at investeringsafkast er normalt fordelt, og det resulterer i, at relevante fortolkninger af Sharpe-forholdet er misvisende.

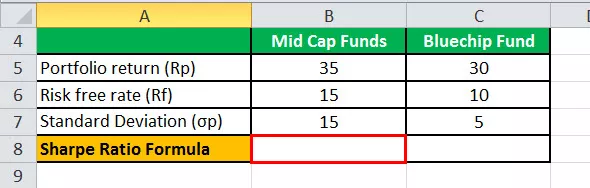

Sharpe Ratio Beregning i Excel

I nedenstående skabelon er dataene for Mid Cap Mutual Funds og Bluechip Mutual Funds til beregning af Sharpe-forholdet.

I nedenstående excel-skabelon har vi brugt beregningen af Sharpe-forholdsligningen til at finde Sharpe-forholdet.

Så beregningen af Sharpe-forholdet vil være-

Anbefalede artikler:

Dette har været en guide til Sharpe Ratio Formula. Her diskuterer vi, hvordan investorerne bruger denne formel til at forstå investeringsafkastet i forhold til risikoen på det sammen med praktiske eksempler og lommeregner. Du kan lære mere om porteføljestyring fra følgende artikler -

- Beregn risikofri sats

- Beregn Treynor-forhold

- Aktie vs gensidige fondsforskelle

- Hvordan laver man en karriere inden for porteføljestyring?