Hvad er ændret varighed?

Modificeret varighed fortæller investoren, hvor meget obligationsprisen vil ændre sig i betragtning af ændringen i dens afkast. Da obligationsverdenen er mere kompleks end aktieverdenen, er det vigtigt for investoren at kende den ændrede varighed af obligationen. For blot at beregne den modificerede varighed af obligationen først skal investoren beregne en ting mere, som er Macauley-varigheden. For at beregne Macauley-varigheden skal investoren finde ud af, hvad tidspunktet for pengestrømmen er

Modificeret varighed formel

Så formlen for modificeret varighed er simpelthen.

Modificeret varighed = Maculay-varighed / (1 + YTM / n)

Hvor,

- Macauley-varighed = Varigheden beregner den vejede gennemsnitstid, før obligationen ville modtage obligationens pengestrømme. Den ændrede varighed beordres beregnes først. Investoren skal beregne obligationens varighed i Macauley.

- YTM = Udbytte til løbetid er simpelthen det samlede afkast, som investoren ville tjene i en obligation, når obligationen holdes indtil løbetiden

- N = antal kuponperioder pr. År

Beregning af ændret varighed med eksempler

Eksempel nr. 1

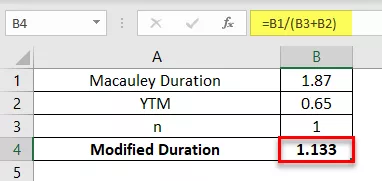

En 2-årig årlig betaling på $ 5.000 obligation har en Macaulay-varighed på 1,87 år. Obligationens YTM er 6,5%. Beregn den modificerede varighed af obligationen.

Eksempel 2

En 2-årig årlig betaling på $ 2.000 obligation har en Macaulay-varighed på 2 år. Obligationens YTM er 5%. Beregn den modificerede varighed af obligationen.

Eksempel 3

En 4-årig betaling på $ 12.000 obligation har en Macaulay-varighed på 5,87 år. Obligationens YTM er 4,5%. Beregn den modificerede varighed af obligationen.

Eksempel 4

En 5-årig betaling på $ 11.000 obligation har en Macaulay-varighed på 1,5 år. Obligationens YTM er 7%. Beregn den modificerede varighed af obligationen.

Fordele

- Den største fordel er, at investoren har brug for at vide obligationens varighed, da volatiliteten i obligationskursen er direkte relateret til obligationspriserne. Jo større obligationens varighed er, desto større er prisvolatiliteten

- Varighed af ethvert investeringsinstrument kan hjælpe med styringen af bedre investeringsbehov i fremtiden, da investoren effektivt kan planlægge det fremtidige forløb for sin investering i løbetiden

- Det er også et mål for obligationens risiko for ændringen og afkastet i obligationens pris

- Den gennemsnitlige varighed af fonden er også vigtig, fordi den fortæller dig, hvor følsom fonden vil være for ændringer i markedsrenterne

Ulemper

- Modificeret varighedsberegning er kompleks i karakter på grund af beregningen af Macaulay-varigheden, og derefter har brugeren eller investoren også brug for input af afkast og fastholdelse af beregningen af den modificerede varighed

- At få input, der er nøjagtige og er fremherskende på markedet, er svært at opnå, da prisudsving og markedspriser ændrer sig hvert minut, hvilket gør beregningen forkert og forældet

- Varighed er heller ikke et komplet mål for den risiko, der er indeholdt i obligationsprisen og obligationsvarigheden. Investoren kan ikke alene stole på varighedsmålingen for at producere nøjagtige risikomål

- Macaulays varighed beregner den vægtede gennemsnitlige varighed af obligationen, hvilket ikke er hver gang et godt mål for risikoen i obligationen

Konklusion

Modificeret og Macaulay, selvom det kun er et meget nyttigt koncept at have begrænsninger, især for porteføljeforvalterne til at måle obligationens volatilitet og den risiko, der er forbundet med den, og derfor kan den tjene som et meget nyttigt værktøj, når forvalteren bygger en portefølje af obligationer og styring af den risiko, der er forbundet med den.