Hvad er risikoeksponering?

Risikoeksponering i enhver virksomhed eller en investering er måling af potentielt fremtidigt tab på grund af en bestemt begivenhed eller forretningsaktivitet og beregnes som sandsynligheden for den lige multipliceret med det forventede tab på grund af risikovirkningen.

Beregningen af sandsynligheden i forbindelse med en bestemt begivenhed, der resulterer i tab for virksomheden, er en integreret del af risikoanalysen. Derfor er forståelse, estimering og vedtagelse af nødvendige forholdsregler for at undgå eller minimere denne risiko en væsentlig beslutning for ledelsen.

Sådan beregnes risikoeksponering?

Selvom specifik risiko forbundet med forretning ikke kan forudsiges og kontrolleres, beregnes den risiko, der er forudsigelig og kan styres, med følgende formel:

Formel for risikoeksponering = sandsynlighed for hændelse * Tab på grund af risiko (indvirkning)Eksempel

Der er tre investeringsmuligheder til rådighed for en investor, som han skal beslutte. En investor ønsker at investere $ 500.000 på markedet i et år.

En investor skal træffe en beslutning i, hvilken investeringsmulighed han foretrækker at investere. Selvom investeringsmulighed C ser attraktiv ud med højere afkast, er den involverede risiko også højere, 12%.

Hvis en investor beslutter at opdele investering i alle tre optioner, vil risikoeksponeringen blive justeret, og han vil drage fordel af alle tre aktiver.

Risikokolonnen i tabellen repræsenterer sandsynligheden for tab på investering.

Typer af risikoeksponering med eksempel

Der er fire typer risikoeksponeringer:

# 1 - Transaktionsexponering

Transaktionsexponering opstår på grund af ændringer i valutakursen i fremmed valuta. En sådan eksponering står over for en virksomhed, der opererer internationalt eller er afhængig af komponenter, som skal importeres fra andre lande, hvilket resulterer i en transaktion i udenlandsk valuta. Køb og salg, udlån og låntagning, der involverer fremmed valuta, skal stå over for transaktionens eksponering.

Følgende risiko involveret i transaktionsexponering:

- Valutakurs: Det opstår i tilfælde af forskellen mellem datoen for den indgåede transaktionskontrakt og den udførte transaktion for f.eks. Kreditkøb, terminkontrakter osv.

- Kreditrisiko: Standardrisiko, hvis køber eller låntager ikke er i stand til at betale.

- Likviditetsrisiko: I tilfælde af kontrakter, der involverer fremtidige betalinger i fremmed valuta, hvilket kan påvirke køberens eller låntagerens troværdighed.

Transaktionsexponering styres for det meste ved hjælp af forskellige derivatkontrakter til afdækning, så risiko opstår ved disse transaktioner vil ikke påvirke indtægter eller omkostninger.

Eksempel

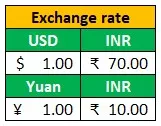

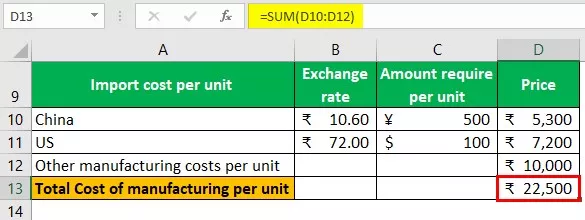

Indiske mobilproducenter, der opererer i Indien, skal importere visse interne dele af mobilen fra Kina og USA. Pris for den samlede import af komponenter, der kræves til fremstilling af en enkelt mobiltelefon, der koster ¥ 500 og $ 50. Virksomheden fremstiller 100.000 mobiltelefoner hver måned.

Nuværende valutakurs

Nuværende produktionsomkostninger for en enkelt enhed

Nuværende valutakurs

Ændring i produktionsomkostninger pr. Enhed

Samlede produktionsomkostninger

Produktionsomkostninger pr. Måned steg med 5,00,00,000 £ på grund af en ændring i valutakursen.

# 2 - Driftseksponering

Måling af forretningsdriftens pengestrøm påvirkes af en ændring i valutakursen, hvilket resulterer i en vækst i overskuddet. Konkurrencevirkning og konverteringseffekt finder sted i tilfælde af multinationale selskaber sammenlignet med lokale virksomheder, der opererer i deres hjemland. En sådan risiko styres ved at vedtage en ordentlig prisstrategi og reducere omkostninger gennem lokal drift, outsourcing osv.

Eksempel

Amerikansk køleskabsproducent, der opererer på det indiske marked, er udsat for tab på grund af styrkelse af dollaren, hvilket resulterer i mindre pengestrøm.

# 3 - Eksponering for oversættelse

Omregningseksponering opstår som følge af ændringer i aktiver eller forpligtelser i balancen, der har et datterselskab i et fremmed land, mens de rapporterer koncernregnskabet. Den måler ændringer i værdien af aktiver og passiver i virksomheden på grund af valutakursudsving. Omregningseksponering påvirker ikke selskabets operationelle pengestrøm eller overskud fra udlandet, men sådan risiko opstår kun under rapportering af koncernregnskab.

Oversættelse Eksponering i styret ved brug af afledte strategier i udenlandsk valuta for at undgå tvetydighed hos investorerne i virksomheden. Virksomheden accepterer specifikke måder, mens den vedligeholder rapporteringsregnskaber.

Forskellige metoder

- Nuværende / ikke-nuværende metode

- Monetær / ikke-monetær metode

- Temporal

- Nuværende sats

Eksempel

Amerikansk selskab har et datterselskab i Europa, der bruger forskellige metoder, mens følgende rapportering er en metode til beregning af oversættelseseksponering. Følgende er en monetær / ikke-monetær måde.

# 4 - Økonomisk eksponering

Ændring i forretningens værdi på grund af en ændring i valutakursen. Virksomhedens omkostninger beregnes ved at diskontere fremtidige pengestrømme diskonteret til en bestemt kurs. Økonomisk eksponering er en blanding af relevante poster i virksomhedernes aktiviteter relateret til transaktionsexponering og oversættelse. Virksomhedens driftseksponering og transaktionsexponering gør økonomisk eksponering for en virksomhed. Økonomisk sårbarhed eksisterer altid i erhvervslivet på grund af dens kontinuerlige karakter. Nutidsværdiberegninger anvendt i alle fremtidige pengestrømme for virksomheden som forventet og reel ændring i valutakursen påvirker forretningens værdi.

Eksempel

Us-selskab, der opererer gennem et datterselskab i Europa, står over for tab som følge af en ændring i valutakursen om et år.

Indtægter ændret på grund af valutakursudsving, hvilket vil ændre indtægter fra drift og en virksomheds værdi.

Konklusion

Risikoeksponering er afgørende for en faktor i enhver forretning, hvad enten den er stor eller lille, da den giver os et skøn over den involverede risiko, når vi udfører bestemte aktiviteter, ændringer i politikken eller ændringer i driften. Forskellen i valutakursen er en integreret del af nutidens erhvervsliv siden import og eksport; outsourcing af tjenester er en stor del af mange multinationale organisationers virksomhed. Mange virksomheder, der opererer på hjemmemarkedet, har stadig brug for hjælp gennem import og modtager fordele ved eksport. Korrekt prisfastsættelse, politik og driftsstrategi hjælper en virksomhed med at styre den samlede risikoeksponering.