Hvad er PE-forhold?

Pris / indtjeningsforhold (P / E) er et af de vigtigste økonomiske analyseforhold, der bruges af analytikere til at bestemme, hvordan virksomheden klarer sig sammenlignet med andre virksomheder i samme domæne, og hvordan virksomheden klarer sig sammenlignet med fortiden virksomhedens præstationer.

PE-formel

PE-forhold (pris i forhold til indtjening) stammer primært fra Payback Multiple, hvilket betyder hvor mange år det vil tage at få dine penge tilbage. Tænk ligeledes på PE som hvor mange års indtjening det vil tage for en investor at inddrive den pris, der er betalt for aktien. For eksempel, hvis PE-multiple er 10x. Dette indebærer grundlæggende, at for hver $ 1 indtjening har investoren betalt $ 10. Derfor vil det tage 10 års indtjening for investoren at inddrive den betalte pris.

PE Ratio Formula = Pris pr. Aktie / indtjening pr. Aktie

Den 2. februar passerede Google Apple som den mest værdifulde virksomhed - Google Market Capitalization overgik Apple Market Cap. Hvordan skete dette? Lad os se nærmere på dette eksempel på dette prisindtjeningsforhold - Google PE-forhold handler til 30,58x; dog , Apple Pris Optjening Ratio var på omkring 10.20x .

kilde: ycharts

På trods af det lavere PE-multipel af Apple har Apple-aktier stadig slået. Apple returnerede -25,8% (negativ) i løbet af det sidste 1 år; dog returnerede Google ca. 30% (positiv) i den tilsvarende periode.

kilde: ycharts

Et par hurtige spørgsmål om dette til dig?

- Er Apple et KØB?

- Er Google en SÆLGER?

- Er Apple nu billigere end Google?

- Hvilken PE taler vi om - Fremad PE-forhold eller efterfølgende PE-forhold?

- Hvorfor falder Apple-priserne, selvom de har et lavere PE-forhold?

For at forstå svaret på alle ovenstående spørgsmål er det vigtigt for os at forstå kernen og sandsynligvis den vigtigste værdiansættelsesparameter, dvs. PE multiple eller Price Earning Ratio.

Også kassen Hvorfor Pris til bogført værdi bruges til bankværdiansættelser.

Denne pris til indtjeningsvejledning fokuserer på møtrikker og bolte på PE multiple og dækker følgende emner.

- PE-forholdsberegninger

- Hvordan PE til værdiansættelser?

- Find målpris ved hjælp af PE-forhold

- Industri og landvise PE-multipler

- Begrundelse for brug af PE-forhold

- Begrænsninger af PE-forhold

Beregning af prisindtægtsforhold

Lad os tage et hurtigt PE-forholdseksempel på Colgate og beregne dets PE-multiple.

Pr. 22. februar 2016 er Colgate-prisen pr. Aktie $ 67,61

Colgates indtjening pr. Aktie (efterfølgende tolv måneder) er 1.509

Prisindtægtsforhold eller PE-forholdsformel = $ 67,61 / 1,509 = 44,8x

Simpelt, da du så, at det slet ikke er svært at beregne PE-forhold :-)

Eksempler på PE-forhold

Metode nr. 1 Sammenlign historisk prisindtjeningsgrad for virksomheden

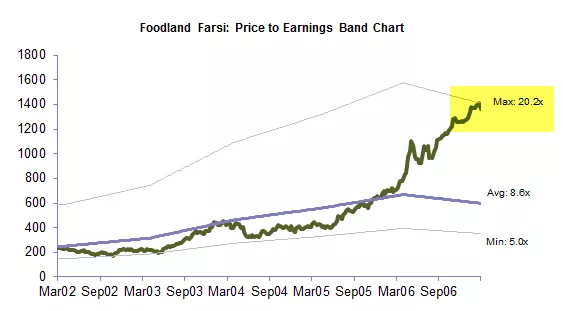

Grafisk fortolkning af PE Multiple er ingen raketvidenskab. Hvis du spekulerer på, hvordan du opretter denne graf for prisindtjeningsforhold, kan du se på investeringsbankdiagrammerne.

Prisindtjeningsdiagram hjælper investorerne med at visualisere værdiansættelsesmultipliket for Aktie eller Indeks over en periode. I dette prisindtægtseksempel vises grafen for et firma ved navn Foodland Farsi over en periode fra marts'02 til marts'07.

Ovenstående graf sammenligner det aktuelle PE-multiple med de historiske prisindtægtsforhold. Vi bemærker, at ovenstående graf angiver, at lager er overvurderet sammenlignet med historisk PE-multipel.

Ligeledes fra ovenstående Pris Optjening Ratio Band Chart , kan vi konstatere, at bestanden er handel på Upper Pris Optjening Ratio Band of 20.2x, hvilket indebærer højere vurderinger i forhold til de historiske nøgletal.

Du kan forberede de samme grafer til Price to Cash Flow Ratio, EV to EBIT formula osv.

Metode nr. 2 - Sammenlign virksomhedens prisindtægtsforhold med de andre virksomheder inden for sektoren.

Lad os se på PE-multiplumet i Colgate og dets sammenligning med branchen. Hvad bemærker du?

Kilde - Reuters

Vi bemærker, at Colgates prisindtægtsforhold er 44,55x; dog er erhvervsprisindtjeningsforholdet 61,99x. Dette indebærer, at Colgate på den ene side handler til ca. 44 gange sin indtjening handler branchen på ca. 62 gange sin indtjening. Dette er en no-brainer; du vil gerne betale $ 44 per $ indtjening for Colgate i stedet for at vælge $ 62 per $ indtjening til branchen.

Metode nr. 3 - Fortolkning ved hjælp af en sammenlignelig komp

Ovenstående tabel er intet andet end en sammenlignelig komp. En sammenlignelig comp viser alle relevante konkurrenter i branchen, dens økonomiske prognoser og vigtige værdiansættelsesparametre. I denne tabel har vi kun betragtet PE Multiple (da dette er en PE multiple-diskussion).

Et par spørgsmål til dig med hensyn til comp-tabellen ovenfor -

- Hvilket er det billigste lager?

- Hvilken er den dyreste?

Jeg håber, du fandt svarene; gætte burde ikke være for svært. Lad os dykke ned i begrundelsen for det samme.

Hvilket er det billigste lager?

- Den gennemsnitlige lønprisindtjeningsgrad er 19,2x. Der er kun én aktie, der er lavere end dette gennemsnitlige resultatindtægtsforhold efterfølgende pris, dvs. firma BBB.

- På samme måde, hvis du ser på den gennemsnitlige fremadrettede PE-multipel, har firma BBB en lavere fremadrettet indtjeningsgrad, som dens respektive gennemsnit er.

- Strengt fra denne Comp-tabel bemærker vi, at Company BBB er den billigste aktie.

Hvilket er det dyreste lager?

- Der er 3 aktier, hvis bageste PE-forhold er mere end gennemsnittet bageste PE-forhold. Virksomhed AAA, CCC og DDD

- Ud af disse 3 er det vanskeligt at finde den dyreste bestand strengt på baggrund af Trailing PE Ratio (alle er tættere på Trailing PE på 23x

- Lad os nu sammenligne Forward PE-forholdet mellem disse 3 aktier. Vi bemærker, at aktied DDD for 2016 har det højeste fremadrettede PE-forhold (28,7x i 2016E og 38,3x i 2017E)

- Dette indebærer, at aktie DDD er den dyreste aktie fra ovenstående tabel.

Selvom prisindtjeningsformlen er let at beregne, skal man huske på følgende vigtige punkter vedrørende PE Multiple.

- De to virksomheder kan have forskellige vækstudsigter.

- Indtjeningens kvalitet kan variere - dvs. den ene virksomheds indtjening kan være mere ustabil end den anden

- Balancen mellem de to virksomheder kan være forskellig.

En høj PE-multiple citeres undertiden som en grund til ikke at købe en aktie. Imidlertid er hurtigtvoksende virksomheder typisk forbundet med høje PE'er. Det kan naturligvis være rentabelt at investere i hurtigtvoksende virksomheder. Derfor bør et højt PE-multipel ikke nødvendigvis forhindre investorer i at investere i aktien.

Hvordan finder jeg målpris ved hjælp af prisindtægtsforhold?

Det er ikke kun vigtigt for os at forstå, om aktien er et KØB eller en SÆLG, men det er også lige så vigtigt at forstå målprisen for den pågældende aktie.

Hvad er målpris? - det er intet andet end hvad du forventer, at aktiekursen skal være, siger i slutningen af 2016 eller 2017 osv.

Lad os se på følgende eksempel på PE PE-forholdet.

Lad os antage, at WallStreetMojo opererer i Servicesektor sammen med sine jævnaldrende - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

For at finde målprisen på WallStreetMojo skal vi finde den gennemsnitlige bageste PE og de fremadrettede PE'er. Vi bemærker, at den gennemsnitlige efterfølgende PE-forhold er 56,5x, og de fremadrettede PE-forhold er henholdsvis 47,9x og 43,2x.

WallStreetMojo's Target Price = EPS ( WallStreetMojo ) x Forward PE Ratio

Lad os antage, at WallStreetMojo 2016E og 2017E EPS er $ 4 og $ 5, hhv.

I betragtning af ovenstående PE-formel,

WallStreetMojo 2016E Target pris = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Target pris = $ 5 x 43,2 = $ 216

Teoretisk ser målpriserne godt ud. Næsten målpriserne ser næsten forkert ud!

Hvorfor?

Målpriser ser alle forkert ud på grund af tilstedeværelsen af outliers i den sammenlignelige tabel, som vi har udarbejdet. Bemærk, at HHH har en prisindtægtsforhold tættere på 200 gange. Der kan være forskellige grunde til den høje prisindtægtsgrad for HHH; Vi er dog her for at finde den passende målpris for WallStreetMojo.

For at finde den korrekte målpris skal vi fjerne outliers som HHH, revidere den sammenlignelige tabel og finde det nye gennemsnitlige PE-multiple. Ved hjælp af disse modificerede PE-multiple kan vi genberegne målprisen.

Revideret WallStreetMojo 2016E Target pris = $ 4 x 17,2 = $ 68,8

Revideret WallStreetMojo 2016E Target pris = $ 5 x 18.2 = $ 91

Indtjeningsgrad for industri og land

Hvis du ikke har adgang til betalte databaser som Bloomberg, Factset, Factiva, kan du se på nogle af de gratis ressourcer til sådanne data -

- Damodarans websted

- Yahoo-forhold

Derudover, hvis du vil se på de forskellige PE-multiple i forskellige lande, kan du se på følgende ressourcer -

- Yardeni Research

Begrundelse for brug af PE-forhold

- PE Multiple er det mest anvendte equity multipel. Årsagen til dette er dets tilgængelighed af data. Du kan nemt finde både den historiske indtjening såvel som den forventede indtjening. Nogle af de websteder, som du kan henvise til, finder disse er Yahoo Finance eller Reuters

- Hvis du sammenligner dette med den diskonterede pengestrømsvurderingsmetode, er denne PE Multiple-baserede værdiansættelsesmetode ikke følsom over for antagelser. I DCF kan ændringer i WACC eller antagelser om vækstrate dramatisk ændre værdiansættelsen.

- Det kan bruges til sammenligning af virksomheder inden for sektorer og markeder, der har lignende regnskabspraksis.

- Den krævede indsats er relativt mindre. En typisk DCF-model kan tage 10-15 dage af analytikerens tid. Imidlertid kan en sammenlignelig PE-comp fremstilles i løbet af få timer.

Begrænsninger

- Balancens risiko tages ikke i betragtning. Dette indebærer, at virksomhedens grundlæggende position ikke afspejles korrekt i PE Multiple. F.eks. Tages der ikke hensyn til kontantforhold, aktuelle forhold og syretestforhold osv

- Pengestrømme tages ikke i betragtning. Pengestrømme fra driften, pengestrøm fra investering og pengestrøm fra finansiering afspejles ikke i denne prisindtægtsgrad.

- Forskellig gæld til egenkapitalstruktur kan have en væsentlig effekt på selskabets indtjening. Indtjeningen kan variere meget for virksomheder, der har gæld på grund af en del af rentebetalinger, der påvirker indtjeningen pr. Aktie.

- Det kan ikke bruges, når indtjeningen er negativ. F.eks. Box Inc. Du kan ikke bare finde PE Multiple til sådanne urentable virksomheder. Man skal bruge normaliseret indtjening eller fremadmultipler i sådanne tilfælde.

- Indtjeningen er underlagt forskellige regnskabspraksis. Det kan let manipuleres af ledelsen. Lad os se hurtigt på dette eksempel på PE-forhold nedenfor.

Antag, at der er to virksomheder - firma AA og BB. Tænk på disse virksomheder som identiske tvillinger (jeg ved, det er ikke muligt for virksomheder :-), men i et øjeblik i et blå himmel-scenarie, lad os antage, at det er sådan). Identisk salg, omkostninger, kunder og næsten alt muligt.

I et sådant tilfælde bør du ikke foretrække at købe en bestemt aktie, da begge selskabers værdiansættelse skal være den samme.

Vi introducerer et lille twist nu. Forudsat at AA følger afskrivningspolitik for lige linje, og BB følger en accelereret afskrivningspolitik. Dette er den eneste ændring mellem de to virksomheder. Lineære afgifter svarer til samme afskrivning over brugstiden. Accelereret afskrivningspolitik opkræver højere afskrivninger i de indledende år og lavere afskrivninger i de sidste år.

Lad os se, hvad der sker med deres værdiansættelser?

Som nævnt ovenfor er PE Multiple af AA 22,9x, mens PE PE Multiple af BB er 38,1x. Så hvilken vil du købe? I betragtning af disse oplysninger er vi tilbøjelige til at favorisere AA, da dens PE-multiple er lavere. Imidlertid udfordres vores antagelse om, at disse to virksomheder er identiske tvillinger og skal have de samme værdiansættelser, fordi vi brugte PE Multiple. Vi kan bruge andre forhold som EV / EBITDA til at løse sådanne problemer; dog vil vi komme til denne diskussion i et andet indlæg. I øjeblikket skal du være opmærksom på, at PE-forhold har nogle alvorlige begrænsninger i dens universelle anvendelse.

Af en grund ovenfor anbefales det også at bruge indtjening som indtjening før ekstraordinære poster.

Konklusion

PE-forhold er fortsat en af de meget anvendte værdiansættelsesmetoder. På den ene side er prisindtægtsforholdet meget let at beregne og forstå; dets anvendelse kan dog være meget kompleks og mest vanskelig. Vær forsigtig, når du overvejer prisindtjeningsforhold, og overvej ikke kun det efterfølgende PE-forhold, men også de fremadrettede PE-forhold for at finde den passende målpris.

PE-forholdsvideo

Jeg håber du nød denne artikel. Held og lykke!

Nyttige stillinger

- Formel for syretestforhold

- Prisindtjening Vækst Betydning

- P / BV-forhold

- Virksomhedsværdi vs. egenkapitalværdi