Hvad er kapitalbudgetteringsteknikker?

Kapitalbudgetteringsteknik er virksomhedens proces til at analysere beslutningen om investering / projekter ved at tage hensyn til den investering, der skal foretages, og udgifter, der skal afholdes, og maksimere overskuddet ved at overveje følgende faktorer som tilgængelighed af midler, projektets økonomiske værdi, beskatning , kapitalafkast og regnskabsmetoder.

Liste over top 5 teknikker til kapitalbudgettering (med eksempler)

- Rentabilitetsindeks

- Tilbagebetalingsperiode

- Nutidsværdi

- Intern returneringsrate

- Ændret afkast

Lad os diskutere dette en efter en detaljeret sammen med eksempler -

# 1 - Rentabilitetsindeks

Rentabilitetsindeks er en af de væsentligste teknikker, og det betyder en sammenhæng mellem projektets investering og projektets udbytte.

Formlen for rentabilitetsindeks givet af: -

Rentabilitetsindeks = PV for fremtidige pengestrømme / PV for initialinvesteringHvor PV er nutidsværdien.

Det bruges hovedsageligt til rangordning af projekter. I henhold til projektets rang vælges et passende projekt til investering.

# 2 - Tilbagebetalingsperiode

Denne metode til kapitalbudgettering hjælper med at finde et rentabelt projekt. Tilbagebetalingsperioden beregnes ved at dividere den oprindelige investering med de årlige pengestrømme. Men den største ulempe er, at det ignorerer penges tidsværdi. Med tidsværdien af penge mener vi, at penge er mere i dag end det samme beløb i fremtiden. Så hvis vi tilbagebetaler til en investor i morgen, inkluderer det en mulighedsomkostning. Som allerede nævnt ignorerer tilbagebetalingsperioden tidsværdien af penge.

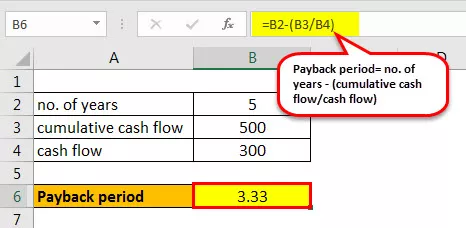

Det beregnes ved, hvor mange år det er nødvendigt at inddrive den foretagne investering. Kortere tilbagebetalinger er mere attraktive end længere forlængede tilbagebetalingsperioder. Lad os beregne tilbagebetalingsperioden for nedenstående investering: -

Eksempel

For eksempel er der en indledende investering på 1000 kr i et projekt, og det genererer en pengestrøm på 300 kr for de næste fem år.

Derfor beregnes tilbagebetalingsperioden som nedenfor:

- Tilbagebetalingsperiode = nej. år - (kumulativ pengestrøm / pengestrøm)

- Tilbagebetalingsperiode = 5- (500/300)

- = 3,33 år

Derfor vil det tage 3,33 år at inddrive investeringen.

# 3 - Netto nutidsværdi

Netto nutidsværdi er forskellen mellem nutidsværdien af indgående pengestrøm og den udgående pengestrøm over en bestemt tid. Det bruges til at analysere et projekts rentabilitet.

Formlen til beregning af NPV er som følger: -

NPV = (Cash Flow / (1 + i) n ) - Initial investeringHer er jeg diskonteringsrenten, og n er antallet af år.

Eksempel

Lad os se et eksempel for at diskutere det.

Lad os antage, at diskonteringsrenten er 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Vi kan også beregne det ved hjælp af grundlæggende excelformler.

Der er en indbygget excelformel af "NPV", som kan bruges. Den diskonteringsrente og rækken af pengestrømme fra 1 st år til det sidste år, betragtes argumenter. Vi bør ikke medtage året nul pengestrøm i formlen. Vi skal senere trække det.

- = NPV (Diskonto, cash flow på 1 st år: cash flow på 5 th år) + (-Initial investering)

- = NPV (10%, 200: 700) - 1000

- = 574,731

Da NPV er positiv, anbefales det at gå videre med projektet. Men ikke kun NPV men IRR bruges også til at bestemme projektets rentabilitet.

# 4 - Intern afkast

Den interne afkast er også blandt de bedste teknikker, der bruges til at bestemme, om virksomheden skal tage investeringen op eller ej. Det bruges sammen med NPV til at bestemme projektets rentabilitet.

IRR er diskonteringssatsen, når al NPV af alle pengestrømme er lig med nul.

NPV = (Cash Flow / (1 + i) n ) - Initial investering = 0Her skal vi finde “i”, som er diskonteringsrenten .

Eksempel

Nu skal vi diskutere et eksempel for at forstå den interne afkast på en bedre måde.

Under beregningen er vi nødt til at finde ud af den hastighed, hvormed NPV er nul. Dette gøres normalt ved fejl og prøve metode, ellers kan vi bruge excel til det samme.

Lad os antage, at diskonteringssatsen er 10%.

NPV med en rabat på 10% er £ 574,730.

Så vi er nødt til at øge rabatprocenten for at gøre NPV til 0.

Så hvis vi øger diskonteringsrenten til 26,22%, er NPV 0,5, hvilket er næsten nul.

Der er en indbygget excelformel af "IRR", som kan bruges. Serien af pengestrømme tages som argumenter.

- = IRR (Pengestrømme fra 0 til 5 th år)

- = 26%

Derfor får vi på begge måder 26% som den interne afkast.

# 5 - Ændret intern afkast

Den største ulempe ved den interne afkast, at den antager, at beløbet geninvesteres i selve IRR, hvilket ikke er tilfældet. MIRR løser dette problem og afspejler rentabiliteten på en mere præcis måde.

Formlen er som nedenfor: -

MIRR = (FV (Positive pengestrømme * Kapitalomkostninger) / PV (Indledende udgifter * Finansieringsomkostninger) 1 / n −1Hvor,

- N = antallet af perioder

- FVCF = fremtidig værdi af positiv pengestrøm til kapitalomkostninger

- PVCF = nutidsværdien af negative pengestrømme til virksomhedens finansieringsomkostninger.

Eksempel

Vi kan beregne MIRR for nedenstående eksempel:

Lad os antage kapitalomkostningerne på 12%. I MIRR skal vi overveje den geninvesterede rente, som vi antager som 14%. I Excel kan vi beregne som nedenstående formler

- MIRR = (pengestrømme fra år 0 og 4 th år, kapitalomkostninger sats, genplaceringsrenten)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

En MIRR i excel er et bedre skøn end en intern afkast.

Konklusion

Derfor hjælper kapitalbudgetteringsmetoder os med at bestemme rentabiliteten af investeringer, der skal foretages i et firma. Der er forskellige teknikker til at bestemme investeringsafkastet.