Hvad er krympeformel?

Krympningen kommer i spil, når der er en væsentlig forskel i antallet af poster, der er nævnt i regnskabet, end som det er fysisk. I betragtning af tilfældet med værdiansættelse af lageret defineres krympning som forskellen mellem værdien af lager, der er nævnt i regnskabet, og værdien af lager, der eksisterer fysisk.

- Hvis der er en uoverensstemmelse eller krympning af en hvilken som helst artikel i regnskabet, betragtes det normalt som en bedrageri eller tyveri eller en regnskabsfejl.

- Lagerkrympningen er meget almindelig med hensyn til en detail- og fremstillingsvirksomhed. Lagerkrympning kan resultere i tab af forretning eller lagerværdi. Virksomheden skal være meget kritisk til at overvåge, hvordan lagerbeholdningen administreres dagligt.

- Formel for krympning af beholdningen er vist som nedenfor:

- Fortegnelsen i formlen med regnskaber er vist som følger:

- På samme måde er det fra ovenstående forhold let at udlede de krympningshastigheder, der er observeret i beholdningsniveauerne. Formlen for svindhastighed er vist som nedenfor:

Forklaring af krympeformel

Formlen for svindværdi og svindhastighed kan beregnes ved hjælp af følgende trin:

- Trin 1: For det første skal du bestemme værdien af lagerets startniveauer.

- Trin 2: Bestem derefter omkostningerne ved eventuelle justeringer på lagerniveauerne.

- Trin 3: Herefter skal du bestemme de køb, virksomheden har foretaget for regnskabsåret.

- Trin 4: Dernæst skal du registrere det salg, virksomheden har foretaget for regnskabsåret.

- Trin 5: Dernæst tilføj startværdien af beholdningen og de køb, der er registreret af virksomheden.

- Trin 6: Træk derefter den resulterende værdi i trin 5 fra det salg, virksomheden har opnået, og tilsvarende justeringer i lagerniveauer for at nå frem til den bogførte værdi af lageret.

- Trin 7: Træk derefter den aktuelle værdi af beholdningen fra den bogførte værdi af lageret for at nå frem til krympningsværdien.

- Trin 8: Derefter opdeles krympningsværdien, der er bestemt i trin 7, til den faktiske lagerværdi for at få krympningshastigheden.

Eksempler på krympeformel (med Excel-skabelon)

Lad os se nogle enkle til avancerede eksempler på krympeformel for at forstå det bedre.

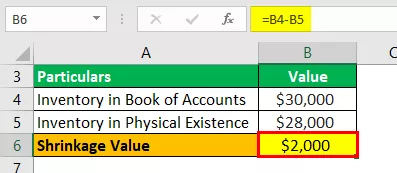

Krympeformel Eksempel nr. 1

Lad os tage eksemplet med en fremstillingsvirksomhed, der havde rapporteret $ 30.000 som den endelige lagerværdi i henhold til regnskabet. Regnskabsføreren bemærkede dog, at virksomheden har færdige produkter til en værdi af $ 28.000. Hjælp den øverste ledelse af virksomheden med at bestemme den samlede krympning i beholdningen.

Løsning:

Brug de givne data til beregning af svindværdi.

Beregning af svindværdi kan gøres som følger:

Bestem krympningsværdien som vist nedenfor:

Krympningsværdi = $ 30.000 - $ 28.000

Krympningsværdi vil være -

Krympningsværdi = $ 2.000

Derfor har produktionsvirksomheden et lagertab på $ 2.000 på grund af den rapporterede krympning mellem regnskab og faktisk værdi.

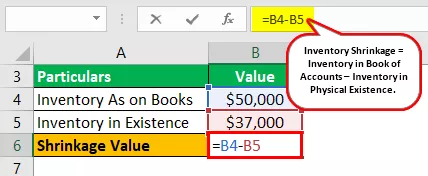

Krympeformel Eksempel nr. 2

Lad os tage eksemplet med en fremstillingsvirksomhed, der havde rapporteret $ 50.000 som den endelige lagerværdi i henhold til regnskabet. Regnskabsføreren bemærkede dog, at virksomheden har færdige produkter til en værdi af $ 37.000. Hjælp topledelsen med at bestemme den samlede krympning og krympningshastigheden i beholdningen.

Løsning:

Brug de givne data til beregning af svindværdi.

Beregning af svindværdi kan gøres som følger:

Bestem krympningsværdien som vist nedenfor:

Krympningsværdi = $ 50.000 - $ 37.000

Krympningsværdi vil være -

Krympningsværdi = $ 13.000

Beregning af svindhastighed kan gøres som følger:

Krympningshastighed = $ 13.000 / $ 37.000

Krympningshastighed vil være -

Krympningshastighed = 35,14%

Derfor har fremstillingsvirksomheden et lagertab på $ 13.000 på grund af den rapporterede krympning mellem regnskab og faktisk værdi. Det tegnede sig yderligere for en krympningsrate på 35,14%, hvilket er meget høj værdi. Ledelsen skal derfor undersøge, om krympningen skyldes tyveri eller regnskabsfejl.

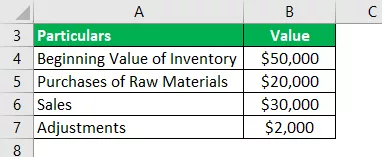

Krympeformel Eksempel nr. 3

Lad os tage eksemplet med en fremstillingsvirksomhed, der havde rapporteret $ 50.000 som begyndende lagerværdi i henhold til regnskabet. Virksomheden købte $ 20.000 gennem regnskabsåret og opnåede et salg på $ 30.000 for regnskabsåret. Det foretog derudover justeringer i lagerniveauer med $ 2.000.

Regnskabsføreren bemærkede dog, at virksomheden har færdige produkter til en værdi af $ 37.000. Hjælp topledelsen med at bestemme den samlede krympning og krympningshastigheden i beholdningen.

Løsning:

Brug de givne data til beregning af svindværdi.

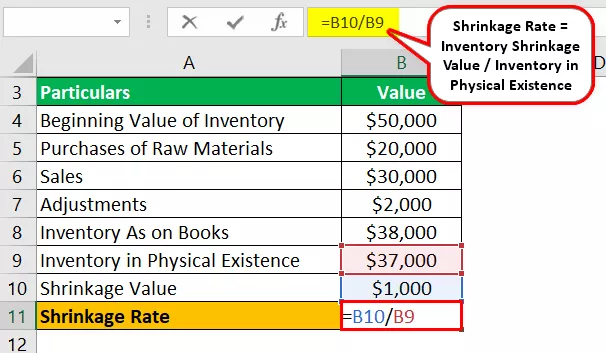

Beregning af beholdning på bog kan gøres som følger:

Beholdning i regnskabet = $ 50.000 + $ 20.000 - $ 30.000 - $ 2.000

Beholdningen i regnskabet er -

Beholdning i kontobogen = $ 38.000

Beregning af svindværdi kan gøres som følger:

Krympningsværdi = $ 38.000 - $ 37.000

Krympningsværdi vil være -

Krympningsværdi = $ 1.000

Beregning af svindhastighed kan gøres som følger:

Krympningshastighed = $ 1.000 / $ 37.000

Krympningshastighed vil være -

Krympningshastighed = 2,70%

Derfor har produktionsvirksomheden et lagertab på $ 1.000 på grund af den rapporterede krympning mellem kontobogen og den faktiske værdi. Krympningsgraden er forholdsvis lav på 2,70%, og derfor kan denne krympning skyldes regnskabsfejl under rapportering af værdierne i regnskabet.

Relevans og anvendelser

Det er meget kritisk for revisorer og revisionseksperter at overvåge de fysiske beholdningsniveauer. Desuden skal det sammenlignes med lagerniveauet som nævnt i regnskabet. Når værdien er bestemt, skal svindet, hvis der opstår som følge af sammenligningen, noteres og rapporteres til topledelsen.

Bestemmelsen af krympningsniveauerne hjælper med bedre kontrol med den beholdning, der opretholdes. En lagerkrympning kan være et resultat af direkte tyveri, hvilket kan være udført af enten medarbejder, leverandører eller kunderne.

Lagerkrympning kan også opstå på grund af fejl foretaget af revisorerne under udførelse af lagerværdiansættelse. Derfor kunne det udledes, at svindebestemmelsen indirekte hjælper med at kontrollere det aspekt af, hvordan svindningen håndteres dagligt.