Hvad er akkumuleret afskrivning?

Den akkumulerede afskrivning på et aktiv er det beløb af kumulativ afskrivning, der er påført aktivet siden købsdatoen og indtil rapporteringsdatoen. Det er en kontrakonto, der er forskellen mellem aktivets købspris og dets regnskabsmæssige værdi på balancen og er let tilgængelig som en linjepost under sektionen for anlægsaktiver i balancen.

Akkumuleret afskrivningsformel

Beregningen foretages ved at tilføje afskrivningsomkostninger, der er opkrævet i den aktuelle periode, til afskrivningerne ved periodens begyndelse, mens fradrag for afskrivninger på et disponeret aktiv fratrækkes.

Akkumuleret afskrivningsformel = Akkumuleret afskrivning ved periodens start + Afskrivningsomkostninger for perioden - Akkumuleret afskrivning på afhændede aktiver

Eksempler

Lad os se nogle enkle til avancerede eksempler for at forstå beregningen bedre.

Eksempel nr. 1

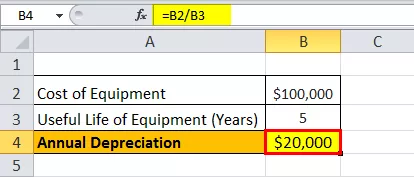

Lad os se på eksemplet med firma A, der købte et udstyr, der er værd $ 100.000 og har en brugstid på 5 år. Udstyret forventes ikke at have nogen bjærgningsværdi ved slutningen af dets brugstid. Udstyret afskrives lineært. Bestemme den akkumulerede afskrivning ved udgangen af 1 st år og 3 rd år.

Nedenfor er data til beregning af den akkumulerede afskrivninger ultimo 1. st år og 3 rd år.

Da virksomheden vil bruge udstyret i de næste 5 år, kan omkostningerne ved udstyret fordeles på de næste 5 år. Den årlige afskrivning for udstyret efter den lineære metode kan beregnes som,

Årlig afskrivning = $ 100.000 / 5 = $ 20.000 om året i løbet af de næste 5 år.

Derfor beregningen efter 1. st vil år være -

Af- formel efter 1 st år = Acc nedskrivning ved årets begyndelse 1 + Afskrivninger i år 1

= 0 + $ 20.000

= $ 20.000

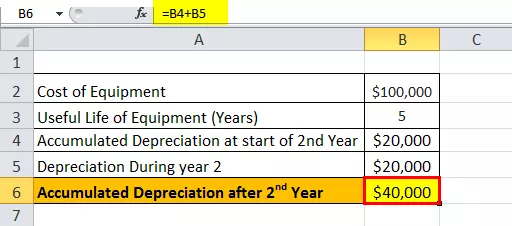

Derfor vil det efter 2. år være -

Akkumuleret afskrivningsformel efter 2. år = Acc afskrivning ved starten af år 2 + Afskrivninger i år 2

= $ 20.000 + $ 20.000

= $ 40.000

Derfor, efter 3 rd år bliver det -

Af- formel efter 3 rd år = Acc nedskrivning ved årets begyndelse 3 + Afskrivninger i året 3

= $ 40.000 + $ 20.000

= $ 60.000

Eksempel 2

Lad os beregne den akkumulerede afskrivning ved udgangen af regnskabsåret, der sluttede den 31. december 2018, baseret på følgende oplysninger:

- Bruttoomkostninger pr. 1. januar 2018: $ 1.000.000

- Afskrivninger pr. 1. januar 2018: $ 250.000

- Udstyr til en værdi af $ 400.000 med en afskrivning på $ 100.000 er bortskaffet den 1. januar 2018

- Maskineriet afskrives lineært over dets brugstid (5 år)

Nedenfor er data til beregning af akkumulerede afskrivninger ved udgangen af regnskabsåret, der sluttede den 31. december 2018

Afhængigt af spørgsmålet beregnes afskrivninger i løbet af et år som,

Afskrivning i løbet af et år = bruttoomkostning / brugstid

= $ 1.000.000 / 5

Afskrivninger i løbet af et år = $ 200.000

Derfor vil beregningen af akkumulerede afskrivninger pr. 31. december 2018 være,

Akkumuleret afskrivning pr.31. December 2018 = Acc afskrivning pr. 1. januar 2018 + Afskrivninger i løbet af et år - Afskrivning af akk for afskaffet aktiv

Akkumuleret afskrivning pr. 31. december 2018 = $ 250.000 + $ 200.000 - $ 100.000

= $ 350.000

Relevans og anvendelse

Fra regnskabsmæssigt synspunkt er akkumulerede afskrivninger et vigtigt aspekt, da det er relevant for aktiver, der aktiveres. Aktiver, der aktiveres, giver ikke kun værdi i et år, men i mere end et år, og regnskabsprincipper foreskriver, at omkostninger og det tilsvarende salg skal indregnes i samme periode i henhold til matchningskonceptet. For at imødekomme dette matchende princip i tilfælde af aktiverede aktiver bruger revisorer over hele verden processen kaldet afskrivning.

Afskrivningsomkostninger er en del af det samlede aktiverede aktiv, der indregnes i resultatopgørelsen fra det købte år og i resten af aktivets levetid. Derefter er det det samlede beløb for aktivet, der er afskrevet fra købsdatoen til rapporteringsdatoen. Mængden af akkumulerede afskrivninger for et aktiv stiger over aktivets levetid, da afskrivningsomkostninger fortsat belastes aktivet, hvilket til sidst reducerer aktivets regnskabsmæssige værdi. Som sådan kan det også hjælpe en revisor med at spore, hvor meget brugstid der er tilbage for et aktiv.