Hvad er Modified Dietz?

Modificeret Dietz refererer til det mål, der bruges til at bestemme porteføljens historiske resultat ved at dividere den faktiske pengestrøm netto af udstrømningen med gennemsnitlig kapital, der bruger vægten og værdien af porteføljen i starten. I en simpel Dietz-metode antages alle pengestrømme at være fra midten af perioden, hvorimod det ikke er tilfældet med den modificerede Dietz-metode.

Formel

Modificeret Dietz Return of Rate kan defineres ved hjælp af følgende formel og hvert af udtrykkene i det forklaret:

ROR = (EMV - BMV - C) / (BMV + W * C)

- ROR (Return of Rate) - dette er det udtryk, vi ønsker at beregne

- EMV (Ending Market Value) - Dette er værdien af porteføljen efter afslutningen af den periode, vi leder efter.

- BMV (begyndende markedsværdi) - Dette er værdien af porteføljen fra den dato, hvor afkastet skal beregnes

- W (Vægt på hver pengestrøm på porteføljen) - Dette er vægten af porteføljen mellem nul og en, men kun mellem den periode, de opstod og ved periodens afslutning. Dette kan forklares som andelen af tid mellem tidspunktet for strømningen og slutningen af perioden. Dette kan beregnes ved hjælp af formlen.

- W = (C- D) / C hvor D er antallet af dage fra starten af returperioden til den dag, hvor strømningen opstod.

- C - Pengestrømme i perioden - Dette er muligvis ikke et enkelt tal, men en række pengestrømme, der skete i perioden.

- W * C = summen af hver pengestrøm ganget med dens vægt. Dette er en sammenlægning af vægtede pengestrømme.

Eksempler

Nedenfor er nogle eksempler på den modificerede Dietz-metode.

Eksempel nr. 1

Lad os overveje et meget simpelt scenario med følgende betingelser:

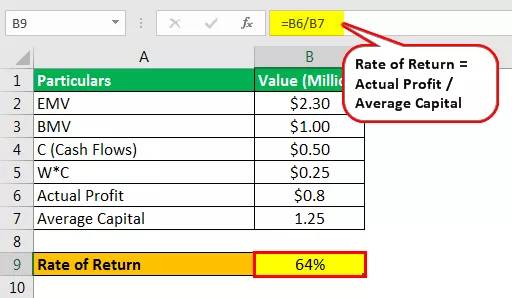

- Vi har en portefølje til en værdi af 1 million USD i begyndelsen af investeringsperioden.

- Efter to år er porteføljens værdi vokset til 2,3 millioner USD.

- Der var en tilstrømning på 0,5 millioner USD efter et år.

Nu beregner vi, hvordan den modificerede Dietz-metode vil blive brugt til at beregne afkastet i denne portefølje.

- Faktisk fortjeneste = EMV (2,3 millioner USD) - BMV (1 million USD) - Pengestrømme (0,5 millioner USD Inflow)

- = $ 0,8

Dette bringer et overskud på 0,8 millioner USD.

Lad os nu se, hvad den gennemsnitlige kapital i dette tilfælde var.

- Gennemsnitlig kapital = BMV (1 million USD) + W * C (0,5 millioner USD * 0,5 Tidsperiode)

- = 1,25

Derfor er afkastet -

- Afkastprocent = Faktisk fortjeneste / gennemsnitskapital

- = $ 0,8 / 1,25

- = 64%

Eksempel 2

Sammenligning af modificeret Dietz med tidsvægtet afkast

Lad os overveje to investorer med følgende porteføljer.

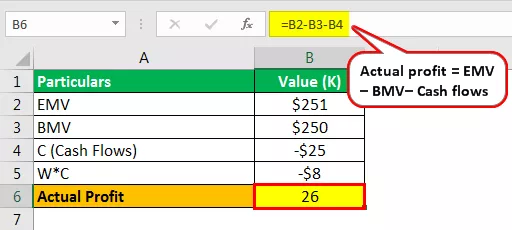

- Investor A startede med en portefølje på 250k USD i begyndelsen af et år (jan) og brugte sine strategier til at gøre det til 298k USD ved udgangen af det samme år (december). Imidlertid satte han en yderligere kapital på 25k USD i løbet af september.

- Investor B startede med en portefølje på 250k USD i begyndelsen af året (Jan) og brugte sine strategier, men endte med 2 51k USD i slutningen af året. Imidlertid trak han 25K i løbet af september.

For det blotte øje eller ved at bruge elementær matematik i vores sind, kan vi fortælle, at investor B er dårlig til at investere end investor A. Men at gå dybt ind i beregningerne vil give os en anden side af historien helt.

For investor A:

Faktisk fortjeneste vil være -

- Faktisk fortjeneste = (298k USD - 250k USD - 25k USD)

- = 23.000 USD

Den gennemsnitlige periode vil være -

- Gennemsnitlig periode = 250k USD + (25k USD * 0,3)

- = 258 tusind USD

Ændret Dietz-sats vil være -

- Modificeret Dietz-sats = 8,7%

For investor B:

Faktisk fortjeneste vil være -

- Faktisk fortjeneste = (251k USD - 250k USD + 25k USD)

- = 26.000 USD

Den gennemsnitlige periode vil være -

- Gennemsnitlig periode = 250k USD + (-25K USD * 0,3)

- = 242,5 k USD

Ændret Dietz-sats vil være -

- Modificeret Dietz-sats = 10,72%

Den tidsvægtede afkast for begge ovenstående vil være omkring 9,5, men modificeret Dietz gav os forskellige resultater. Dette er grunden til, at denne metode anvendes af investorer til rapporteringsformål.

Fordele

- Den største fordel ved denne metode er, at den ikke kræver værdiansættelse af porteføljer på hver dato for pengestrømmen. Dette hjælper analytikeren med let at hævde værdien af afkast uden at revurdere hver gang.

- Der er performance-tilskrivninger, der ikke er tilgængelige med andre tidsvejningsmetoder; i disse tilfælde er den modificerede Dietz-metode nyttig.

- Tilfælde som eksempel 2, hvor den tidsvægtede returneringsrate ikke er en passende foranstaltning.

Begrænsninger

- Med fremskridt inden for computing beregnes de fleste af nutidens afkast kontinuerligt - disse giver en bedre måde at analysere afkast og efterladningsmetoder som Modified Dietz meget naive og grundlæggende.

- En antagelse om, at alle transaktioner finder sted samtidigt på et enkelt punkt i en periode, vil føre til fejl.

- Det er meget vanskeligt at håndtere negative eller gennemsnitlige nul-pengestrømme.

Konklusion

Efterhånden som reglerne omkring den finansielle sektor vokser, skal investorer være mere opmærksomme på, hvordan investeringen og afkastet beregnes, og hvordan de rapporteres. Denne metode til Modified Dietz giver rimelig tillid til investeringsafkastanalysen.

Den modificerede Dietz-metode giver os bare et mål for afkast på investeringsporteføljer, hvor der er flere ind- og udstrømme. I dag, med avanceret databehandling og kontinuerlig returstyring, er denne metode ikke nyttig. Imidlertid er det grundlæggende koncept bag metoden nyttig til at forstå, hvordan afkast og deres beregninger fungerer.